Территория Российской Федерации богата «нетрадиционными» нефтяными месторождениями, различающимися по уровню загрязнений и трудностей при добыче и эксплуатации. Характер разработки этих нефтяных запасов — от выбора месторождений до экологического контроля — неизбежно окажет влияние и на ситуацию в самой России, и на весь мир.

К сожалению, нынешняя нефтяная политика России предусматривает более высокие субсидии и налоговые льготы при добыче нефти из самых труднодоступных источников и производстве самых «грязных» видов топлива. Эти меры ведут страну в совершенно неверном направлении. В результате рынок наводняется наиболее экологически вредными нефтяными ресурсами, что может стать дополнительной «углеродной» гирей на чаше весов изменений климата. Если вместо этого Россия проведет категоризацию нефтяных ресурсов, начнет субсидировать внедрение менее углеродоемких видов топлива и обеспечит энергоэффективность в масштабе всей экономики, она пойдет по пути обеспечения своих основных потребителей в ЕС и Азии более качественным сырьем и превращения в лидера экологически устойчивой нефтедобычи.

История нефтедобычи в России

История российской нефтяной отрасли богата неординарными личностями, казалось бы, непреодолимыми проблемами и невероятными триумфами. Сегодня российские нефтяные компании — «Роснефть», «Газпром», ЛУКОЙЛ и др. — не уступают крупнейшим транснациональным корпорациям этого сектора, в том числе «ExxonMobil», BP и «Shell», по объему ресурсов и прибыльности. Это настоящие бриллианты в короне путинской России, приносящие государству многомиллиардные доходы, поддерживающие жизнь в сибирских моногородах и стоящие у руля модернизаторских усилий Кремля.

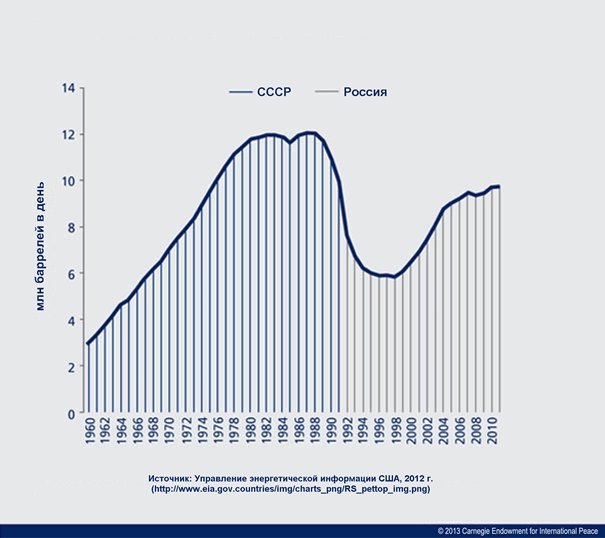

В царскую, советскую и современную эпохи эта отрасль переживала сенсационные взлеты и катастрофические падения. С 1960 г. разработка традиционных нефтяных ресурсов в России отмечена заметными колебаниями (рис. 1).

Рис. 1. Нефтедобыча в СССР/России, 1960—2011 гг.

В 1987 г., когда объем нефтедобычи в СССР достиг исторического максимума, страна занимала по этому показателю первое место в мире — 11,4 млн баррелей в сутки. После распада СССР добыча стала снижаться, дойдя в 1996 г. до минимальной отметки — 6 млн баррелей в сутки. В условиях резкого падения добычи, вызванного экономическим хаосом 1990-х годов и усугублявшегося снижением мировых цен на черное золото у крупнейших российских нефтяных компаний — «Роснефти», ЛУКОЙЛа, ТНК-BP, «Сургутнефтегаза» — не было серьезных стимулов для разработки новых месторождений. В результате сегодня эксплуатируются в основном месторождения, открытые в Западной Сибири еще до начала 1970-х годов.

На пороге нового века отрасль начала отвоевывать утраченные позиции. Добыча увеличивалась просто за счет загрузки существующих мощностей до уровня, близкого к пиковому советскому. Последние десять лет нефтедобыча в России продолжала расти.

Сегодня Россия соперничает с Саудовской Аравией за статус крупнейшей нефтедобывающей страны. Однако по объему нынешних установленных запасов нефти она намного уступает Саудовской Аравии и даже Северной Америке. Более того, в отличие от Саудовской Аравии Россия добывает нефть на пределе возможностей — резервных ресурсов у нее нет. В результате, по мнению многих, российский нефтяной сектор вновь оказался на грани сильного падения добычи. Производственные затраты растут, а объемы добычи на доставшихся в наследство от СССР традиционных месторождениях (их еще называют «зрелыми») остаются на прежнем уровне.

Кроме того, Россия обладает разнообразными нетронутыми ресурсами включая неосвоенные месторождения на отдаленных территориях, содержащие большие объемы нефти, но дорогие в разработке и расположенные на большом расстоянии от имеющихся объектов инфраструктуры. В свое время в СССР проявляли большой интерес к разработке технологий добычи подобных видов нефти более ранниего поколения вплоть до применения подземных ядерных взрывов для раскалывания скальных сланцевых пластов в Тимано-Печорском бассейне в 1960-х годах. Геологи открыли эти нетрадиционные и трудные в разработке нефтяные месторождения, но оставили их нетронутыми для будущих поколений. И теперь перед Россией стоит задача их освоения.

Россия: новые нефтяные ресурсы на горизонте

В мире постепенно иссякают запасы традиционной легкодоступной сырой нефти. В связи с этим Россия, как и другие государства, исходит из того, что оставшиеся запасы нефти неизбежно будут иметь более высокую углеродоемкость. Подобная «тяжелая» нефть имеет принципиально иные физические свойства и химический состав, а потому ее добыча сопряжена с бо́льшими трудностями и более серьезным ущербом для окружающей среды по сравнению с традиционными видами нефти. Однако в ходе геологоразведочных работ по всему миру обнаруживаются запасы менее «тяжелой» (зачастую даже «легкой») труднодоступной нефти, необычные не по составу, а по методам добычи.

Для выработки новых приоритетов России необходимо учесть как благоприятные возможности, так и проблемы, связанные с растущим разнообразием ее новых нефтяных ресурсов. В 2000 г. нефтяной баланс России на 83% состоял из легкой малосернистой сырой нефти, на 15% — из «тяжелой» нефти и на 2% — из «сверхтяжелой» битуминозной (нефти из очень древних залежей, подвергшейся воздействию бактерий, в результате чего она загустела, как смола). К 2020 г. по прогнозам соотношение элементов этого баланса должно измениться. Доля «тяжелой» нефти удвоится (до 30%), доля битуминозной нефти достигнет 20%, в результате чего доли «тяжелой» и «легкой» нефти в балансе станут равными.

Рис. 2. Географическое расположение нефтяных запасов России

В этом прогнозе, однако, не полностью учитываются перспективы разработки трудноизвлекаемых нефтяных запасов страны, находящихся в скальных породах сравнительно низкой пористости и проницаемости. Подобно тому, как метод гидравлического разрыва пластов и горизонтальное бурение сделали возможным недавний бум в области добычи легкой трудноизвлекаемой нефти в Северной Америке, Россия в состоянии освоить новый тип прежде недоступных нефтяных ресурсов.

Они представляют собой альтернативу еще более рискованному арктическому «нефтяному гамбиту», сопряженному с множеством эксплуатационных проблем, вызванных, например, непредсказуемыми погодными условиями, способными повышать производственные риски и срывать мероприятия по устранению разливов нефти. В то же время трудноизвлекаемая нефть обладает меньшей углеродоемкостью, чем битуминозная, и не так опасна для окружающей среды.

В последнее время разработка арктических месторождений оказалась в центре внимания в качестве «четвертого поколения российской нефти», но освоение трудноизвлекаемых нефтяных ресурсов может дать стране шанс сохранить нынешние объемы добычи. В «Энергетической стратегии России до 2030 года», разработанной Министерством энергетики в 2010 г., прогнозируется, что из годового объема добычи в 500—530 млн т нефти как минимум 40 млн т будут поступать из «трудных» сланцевых месторождений1. Столь небольшая доля не отражает подлинного потенциала российских запасов трудноизвлекаемой нефти в связи с их большим объемом.

В России имеется несколько разведанных горизонтов трудноизвлекаемой нефти, расположенных в Западной Сибири. Известное Баженовское месторождение, содержащее, по текущим оценкам, до 140 млрд т нефти, считается даже более крупным, чем североамериканская формация Баккен. Баккен, находящийся в Северной Дакоте, является одним из крупнейших разведанных месторождений трудноизвлекаемой легкой нефти: его объем оценивается в 70 млрд т. Трудноизвлекаемую нефть содержат также Абалакская и Фроловская формации в Западной Сибири. Хотя часть этих запасов невозможно добыть по техническим причинам, они представляют собой гигантские новые ресурсы для потенциальной разработки.

Однако категория трудноизвлекаемой нефти имеет значительные вариации, и эти российские ресурсы, возможно, несколько отличаются по свойствам от североамериканских аналогов. Судя по всему, эта нефть немного «тяжелее», требует больше энергии при добыче, а ее месторождения расположены даже в более отдаленных местах, чем американские запасы. В частности, несмотря на часто проводимые аналогии, верхнее Баженовское месторождение содержит более густое и менее текучее сырье, чем формации сверхлегкой трудноизвлекаемой нефти в США. Тем не менее российская трудноизвлекаемая нефть вполне способна заменить истощающиеся ресурсы легкой сырой нефти2.

Россия также обладает значительными запасами битуминозной нефти: их объем оценивается в 35 млрд т, не считая 29 млрд т, залегающих в отдаленных районах Восточной Сибири. Только на территории Татарстана запасы битуминозной нефти, возможно, составляют 7 млрд т. Однако эти залежи расположены на большой глубине — до 1000 м. Методы открытой добычи здесь не приемлемы: для нагрева и разжижения битума необходимо закачивать глубоко под землю значительное количество пара. Для этого требуются большие объемы воды и природного газа.

Несмотря на эти геологические особенности, разработка месторождений битуминозной нефти в Татарстане идет с 2006 г. Сегодня республиканская нефтегазовая компания «Татнефть», применяя методы, впервые опробованные в канадской провинции Альберта, добывает битуминозную нефть с глубины почти 300 м.

Помимо трудноизвлекаемой и битуминозной нефти в России имеются ресурсы керогена или нефтеносных сланцев — «незрелой» нефти, состоящей из химических соединений, содержащихся в органическом веществе известковых скальных пород. Так, верхняя часть Баженовской формации содержит залежи керогена. Однако кероген отличается еще большей энергоемкостью, концентрацией углерода, сложностью добычи и переработки, чем битум.

Препятствия к использованию новых нефтяных ресурсов России

Россия обладает широким ассортиментом нетрадиционных нефтяных ресурсов, отличающихся по характеристикам и особенностям добычи как друг от друга, так и от обычной сырой нефти, разработка которой была главной задачей отрасли в прошлом столетии. Чтобы воспользоваться этими нефтяными «ресурсами будущего», компаниям необходимо внедрять новые технологии добычи и переработки. Однако существующая в стране система налогообложения, регулирования иностранных инвестиций, а также институциональное устройство не позволяют адекватно реагировать на меняющуюся обстановку в сфере нефтедобычи. Чтобы воспользоваться имеющимися возможностями разумно и с соблюдением должной безопасности, Москве придется адаптировать эту систему к новым реалиям.

Пожалуй, важнейшая непосредственная задача, стоящая перед российским нефтяным сектором, связана с острой потребностью в увеличении доли нефтяной ренты, инвестируемой в отрасль. Без адекватных объемов реинвестирования повышение эффективности в секторе забуксует, ответственные методы производства не будут внедряться, объем добычи упадет, и отрасль вынуждена будет полагаться на разработку низкокачественных и более экологически вредных нефтяных ресурсов.

Российская налоговая система также не способствует разработке новых качественных видов нефти. В настоящее время российские власти облагают традиционные виды нефти по высоким ставкам: в частности, стандартная экспортная пошлина составляет 55 долл. за баррель. Высокие налоги не мешают российским компаниям вкладывать средства в поддержание основных фондов и пополнение резервов, но они могут отрицательно повлиять на разработку нетрадиционных углеводородных ресурсов, требующую финансовых стимулов (или ослабления «антистимулов») для повышения эффективности производства и соблюдения экологических стандартов. В целях поощрения разработки и добычи новых типов углеводородов власти в 2007 г. освободили битуминозную нефть от «сырьевого» налога. Российское правительство также рассматривает вопрос о гибком налогообложении для отдельных месторождений: те, которые сложнее всего разрабатывать, должны получить наибольшие льготы — от полного освобождения от налогов на десять лет до 50%-ного снижения ставки на пять лет. Однако с учетом наличия более легких в плане добычи и наносящих меньше ущерба окружающей среде нефтяных ресурсов этот вариант представляется контрпродуктивным.

Для разработки таких ресурсов российские власти предпочитают осуществлять масштабные интегрированные проекты с большой ролью государства и участием компаний с высокой капитализацией. Так, «Роснефть» заключила с «ExxonMobil» соглашение о добыче трудноизвлекаемой нефти на территории США, что даст ей ценный опыт и знания для аналогичной деятельности в России. Кроме того, «ExxonMobil» согласилась вместе с «Роснефтью» разрабатывать Баженовское месторождение. Другие иностранные нефтяные компании, например «Royal Dutch Shell» и «Statoil», либо уже заключили, либо подумывают о подписании соглашений о совместной разведке и разработке российских месторождений трудноизвлекаемой нефти. Наконец, «Газпром» руками своего филиала — «Газпромнефти» — разрабатывает Ачимовское конденсатное месторождение в Ямало-Ненецком автономном округе.

Однако при переходе от обычной добычи нефтяных ресурсов на крупных месторождениях к разработке множества мелких нетрадиционных «площадок» российские компании могут столкнуться с проблемами. Хотя некоторые небольшие фирмы, в частности «Иркутск Ойл», уже получили лицензии на освоение традиционных нефтяных месторождений в Восточной Сибири, большинство компаний пока не занимаются добычей трудноизвлекаемой нефти. Одна из первых корпораций, наладивших такую добычу, — «Петронефть» из Томской области.

Центральную роль в разработке трудноизвлекаемых нефтяных ресурсов должны сыграть иностранные инвесторы — как крупные, так и мелкие. Привлекая иностранный капитал, независимые нефтедобывающие предприятия будут копировать бизнес-модели успешно действующих западных компаний, разбогатевших на «революции» в области добычи сланцевого газа в США. Для этого необходимо, чтобы деловой климат в России стал более благоприятным для небольших независимых фирм, которым придется сталкиваться с неопределенностью условий, высокими рисками и небольшими объемами добычи, характерными для разработки месторождений трудноизвлекаемой нефти.

Наконец, препятствия на пути освоения новых запасов нефти создает существующая в России система владения сырьевыми ресурсами. В отличие от США, где природные ресурсы, расположенные вне пределов земель, принадлежащих государству, являются частной собственностью, в России государство владеет всеми углеводородами, находящимися на территории страны. В результате у небольших фирм отсутствуют серьезные стимулы для разведки нетрадиционных нефтяных ресурсов, поскольку нет никаких гарантий, что они получат в аренду территории, где найдена нефть.

Правильное построение инфраструктуры

На нефтяную цепочку России — добычу, переработку и экспорт — глубокое влияние окажет характер инфраструктуры, в которую будут реинвестироваться доходы, полученные отраслью. Вызовом для нынешнего руководства нефтяного сектора страны станут не только проблемы нефтедобычи, но и изменения в общемировом спросе на менее углеродоемкие, более легкие и экологически чистые нефтепродукты.

По объему мощностей российский сектор нефтепереработки занимает третье место в мире после американского и китайского, но его модернизация началась лишь недавно. В настоящее время в продукции российской нефтепереработки несоразмерно велика доля «грязных» сортов топлива с высоким содержанием углерода: с 2000 г. их производство увеличилось почти втрое. Причина этого помимо устаревшей инфраструктуры заключается в том, что российское государство облагает неприбыльную рафинированную «тяжелую» нефть более низкими налогами, чем легкую, и намного более низкими, чем сырую нефть. Делается это для поддержания спроса на низкокачественные нефтепродукты. Если же Россия будет уделять приоритетное внимание добыче битуминозной и керогенной нефти, имеющей очень высокое содержание углерода и предпочтительной для переработки в весьма «тяжелые» продукты по сравнению с трудноизвлекаемой нефтью, качество продукции нефтепереработки в стране может снизиться еще больше.

Российские нефтеперерабатывающие предприятия производят в основном продукты с низкой добавленной стоимостью. У США, напротив, имеются дорогостоящие, передовые перерабатывающие предприятия, где «трудное» сырье превращается в продукты с высокой стоимостью3. В странах Евросоюза тем временем поговаривают о закрытии собственных нефтеперегонных заводов, в результате чего ближайшие торговые партнеры России в конечном счете будут зависеть от импортных нефтепродуктов.

Модернизация нефтеперерабатывающих предприятий в России постепенно приводит к повышению качества их продукции. В условиях высокого спроса на малосернистое дизельное топливо в Европе и Азии России необходимо сократить производство «тяжелых» сортов мазута и увеличить долю дорогих нефтепродуктов, соответствующих жестким экологическим стандартам.

Учет фактора климатических изменений в процессе принятия решений

Резкое падение промышленного производства после распада СССР дало России возможность без особых усилий обеспечить выполнение даже самых амбиционных задач в плане сокращения выбросов двуокиси углерода. Это создало в Кремле чувство самоуспокоенности, мешающее — наряду с зависимостью от нефтяной ренты, высокой энергоемкостью экономики и медленными темпами внедрения энергоэффективных технологий — превращению страны в одного из лидеров в борьбе с климатическими изменениями.

Москва не может и дальше занимать двусмысленную позицию в вопросе об изменении климата. Глобальное потепление будет влиять на характер нефтяной политики страны и одновременно испытывать ее воздействие. Факты свидетельствуют, что последствия «парникового эффекта» сильнее ощущаются в северных регионах России, где в настоящее время сосредоточены основные усилия в сфере разведки и добычи нефти.

По данным Федеральной службы гидрометеорологии и экологического мониторинга темпы роста средней температуры в России вдвое превосходят общемировые. Таяние вечной мерзлоты уже оборачивается экономическими издержками и чревато серьезными опасностями для существующей системы трубопроводов и буровых установок. В результате будущие инфраструктурные проекты станут более дорогими и потребуют дополнительных мер по обеспечению безопасной эксплуатации. Особенно это актуально для таких районов, как полуостров Ямал, который из-за таяния вечной мерзлоты может в летний сезон превращаться в сплошное болото, не способное служить твердым «фундаментом» для инфраструктурных объектов. Вследствие заболачивания ухудшатся и общие условия для нефтедобычи в регионе.

Кроме того, дорогостоящая добыча в Арктике (оценки мировых цен на нефть, обеспечивающих ее рентабельность, варьируются от 75 до 100 долл. за баррель) чревата ущербом для ледяного покрова, высвобождением метана, содержащегося в вечной мерзлоте, и изменениями в хрупком механизме поглощения углерода, представляющем собой неотъемлемую часть естественной планетарной системы секвестирования парниковых газов.

В России имеются запасы целого ряда видов нефти, что создает возможность для селективного подхода к разработке нетрадиционных месторождений. При расчете долгосрочных инвестиций в нефтяную отрасль России необходимо учитывать затраты, связанные с климатическими изменениями. Стране стоило бы избегать капиталовложений в разработку самых экологически вредных нефтяных ресурсов, поскольку в конце концов этой продукции придется не только столкнуться с нормами климатического регулирования, но и, возможно, конкурировать с менее углеродоемкими видами нефти.

Российская нефть — что впереди

Высокие мировые цены на нефть обернулись для России самоуспокоенностью, препятствующей проведению реформ, совершенствованию налогового режима и решению климатических проблем. Сегодня нефтяная рента составляет до 40% федерального бюджета страны. Для обеспечения его сбалансированности необходимо, чтобы нефтяные цены оставались на уровне 110 долл. за баррель или превышали его. Однако в условиях значительного общего повышения государственных расходов и падения добычи сырой нефти в Западной Сибири российская система стрижки нефтяных купонов нуждается в коренном пересмотре.

России необходимо диверсифицировать экономику, преодолеть ее сырьевой характер — в Кремле это осознают, но выполнить подобную задачу на практике чрезвычайно трудно. Кроме того, существует непосредственная задача перенацеливания текущих инвестиций на развитие наиболее стабильных и безопасных новых нефтяных ресурсов. Один из вариантов продвижения вперед связан с разработкой месторождений с учетом ее климатических последствий, субсидированием создания менее углеродоемких видов топлива и внедрением энергоэффективных технологий в масштабе всей экономики.

Кроме того, России скорее всего придется пересмотреть вопрос об освоении энергоресурсов Арктики. Из-за чрезвычайной сложности добычи нефти в этом регионе любая разработка месторождений в данных экстремальных условиях зависит от сохранения высоких и стабильных нефтяных цен. Тем не менее Управление энергетический информации США прогнозирует, что общемировые цены на нефть в период до 2040 г. будут колебаться от 60 до 250 долл. за баррель. Согласно имеющимся оценкам в это время общемировой объем добычи нефти должен увеличиться как минимум на 6 млн баррелей в сутки, а то и вдвое больше. Хотя политическая нестабильность на Ближнем Востоке и рост общемирового спроса на нефть снижает вероятность падения цен на это сырье, неопределенность ситуации позволяет говорить о том, что дорогостоящие эксперименты с нефтедобычей в Арктике следует отложить на долгий срок. Столь же проблематичными можно счесть и перспективы разработки запасов «сверхтяжелой» битуминозной и керогенной нефти.

Вместо этого России следует сосредоточить внимание на разработке тех видов нефтяных ресурсов, добыча которых сопряжена с наименьшими внешними издержками — минимальным воздействием на окружающую среду и низким объемом выбросов парниковых газов. Возможно, месторождения трудноизвлекаемой нефти на суше будут проще в освоении и отличаться меньшей углеродоемкостью, чем нефтяные ресурсы Арктики, и их разработка станет более рентабельным и экологичным вариантом. Российскому правительству необходимо создать стимулы для разведки залежей трудноизвлекаемой нефти, упразднить субсидирование производства «грязного» топлива, реинвестировать нефтяные доходы в повышение качества нефтепереработки и способствовать прозрачности в сборе данных, гарантирующей минимальное воздействие такой нефтедобычи на климатические изменения.

Сегодня, когда мир пытается разобраться с благоприятными и негативными последствиями освоения новых углеводородных ресурсов, Россия может взять на себя роль мирового лидера в этой сфере посредством успешного освоения своих новых нефтяных горизонтов. Разумный подход для нее связан с инвестициями в экономически и экологически обоснованную политику освоения ее многообразных углеводородных ресурсов.

Примечания

1 Чтобы перевести значения из тонн в баррели, нужно умножить соответствующие цифры на 7,33.

2 Трудноизвлекаемая нефть из Баженовского месторождения имеет плотность 30—45 градусов API (по методике измерения Американского нефтяного института). Для сравнения: американская легкая и сверхлегкая трудноизвлекаемая нефть обладает плотностью 45—75 градусов API.

3 Индекс Нельсона применяется для измерения возможностей предприятия по вторичной переработке нефти по отношению к возможностям первичной очистки и показывает степень комплексности перерабатывающих мощностей страны. Чем выше значение индекса, тем больше уровень комплексности возможностей нефтепеработки. Для России он составляет 5, для США — 9,5, для ЕС — 6,5.