скачать PDF

Введение

Череда финансовых кризисов за последние десятилетия выработала в деловых и академических кругах устойчивое стремление постоянно предсказывать надвигающуюся катастрофу, и в частности неминуемое падение рынков. Образ провидцев, популяризованных художественной литературой и кинематографом, — тех, кто смог раньше других обнаружить иголку кризиса в бесконечном стоге противоречивой финансовой информации и с ее помощью сшить огромное состояние, — слишком привлекателен. Трудно отказаться от попытки попасть в ряды счастливчиков, чей big short 1 принес им многолетнюю славу и солидный куш. И как сломанные часы дважды в сутки показывают правильное время, так и современные финансовые Кассандры с завидной периодичностью оказываются правы. Но, как правило, не тогда, когда ожидали, и не так, как предполагали. К сожалению, большинство катастрофических прогнозов базируются на слабой аргументации, поверхностном анализе, выборе лишь тех показателей, которые подтверждают желаемые выводы, в то время как противоречащие этим выводам факты остаются без внимания.

Разумный и главное, эффективный с прогностической точки зрения подход должен (вопреки желанию большинства комментаторов) базироваться в первую очередь на признании ограниченности возможностей предсказателя. Действительно, многократно показано, что экономические процессы и ценообразование на рынках носят во многом случайный, то есть в принципе непредсказуемый характер. Безусловно, в моменты кризисов рынки ведут себя достаточно предсказуемо, в своих крайних состояниях подчиняясь более или менее понятным законам. Однако за шаг до кризиса рынки легко «поворачивают назад», стабилизируясь под влиянием факторов, которые становятся понятными лишь впоследствии. Аналогично в другой ситуации кризисы могут развиваться стремительно и рынки из вполне «надежных» состояний могут быстро переходить в кризисные. И причиной этого окажутся события или ситуации, которые невозможно было бы спрогнозировать.

Второе важное соображение, которое надо учитывать, пытаясь дать ответ на вопрос о вероятности кризиса, — это ограниченность математического аппарата. С эконометрической точки зрения мы располагаем дюжиной задокументированных кризисов на фондовых рынках, каждый из которых был достаточно уникальным. Но даже если бы все они были сходны до степени смешения, дюжина — это в три раза меньше, чем требуется с точки зрения теории вероятности для предсказания будущего с приемлемой достоверностью. В этой ситуации «может быть по-другому» является самым логичным высказыванием, а любая выявленная закономерность способна оказаться как случайно повторившимся отклонением, так и следствием ряда неочевидных для исследователя факторов, которые присутствовали в течение всего периода наблюдения и перестали действовать сегодня.

Тем не менее усилия по анализу исторических данных, если они проведены математически грамотно, могут быть полезны, так как они отвечают как минимум на два важных вопроса:

- Есть ли что-то общее у кризисов в прошлом — что-то, чего можно постараться избежать в будущем, тем самым снизив вероятность кризиса?

- Как далеко мы находимся сегодня от прямого повторения кризисов прошлого?

Ответив на два этих вопроса, мы не сможем сказать, ждет ли нас «за углом» принципиально новый тип кризиса или новая вариация кризиса старого. Но мы достаточно уверенно сможем предсказать скорое наступление кризиса старого типа тогда, когда он будет «у ворот». Это не глобальное решение проблемы, но точно снижение вероятности «неожиданной» катастрофы рынков.

В данной работе мы отдаем должное методам поверхностного анализа состояния рынков ― на базе значений индексов и скорости их изменения, отношения стоимости ценных бумаг к доходам их эмитентов (так называемой величины P/E) и пр., но считаем их недостаточными для прогнозирования. Мы предлагаем использовать для оценки состояния рынков более сложный показатель, а именно соотношение премий за риск по акциям и долговым инструментам.

Анализируя данные по американскому рынку за последние 100 лет, приходим к выводам:

- Оценки P/E, уровни доходности по долговым инструментам, объемы ликвидности и ее потоки, равно как значения индексов, не являются сами по себе значимыми индикаторами состояния рынка; объективная экономическая информация (скорость роста ВВП, уровень безработицы, инфляция) также не является значимым параметром при попытке предсказания существенных (кризисных) движений рынков.

- Существует достаточно четко ограниченная область значений премий за риск по акциям ERP и по облигациям DRP, за пределами которой рынки оказываются только в период существенных кризисов.

- Вне кризисов премии за риск ведут себя стохастически-случайным образом внутри указанного диапазона.

- Поведение долговых премий за риск грубо соответствует статистически нормальному, однако существенно различается в периоды долгосрочного роста ставок рефинансирования и в периоды долгосрочного их падения. Премии за риск долговых рынков с запаздыванием реагируют как на движение ставок, так и на изменение направления такого движения, но реакция всегда имеет предсказуемое направление.

- Развитие кризисов математически сопровождается смещением премий за риск к границе указанного в п. 2 диапазона; развитие кризиса соответствует процессу быстрого перемещения премий за риск к противоположной границе и часто за границу этого диапазона; окончание кризиса, как правило, сопровождается попаданием рисковых премий внутрь диапазона, вблизи от границы, через которую «произошел выброс».

- Предкризисное смещение премий за риск к опасной границе вызывается (или, говоря более аккуратно, совпадает по времени) существенными монетарными действиями — либо с резким изменением ставок, либо с существенным предоставлением или изъятием ликвидности с рынка. Это необязательно рост ставок или сжатие ликвидности — мягкая монетарная политика также приводит к кризисам.

"Кризисы" в истории современных рынков

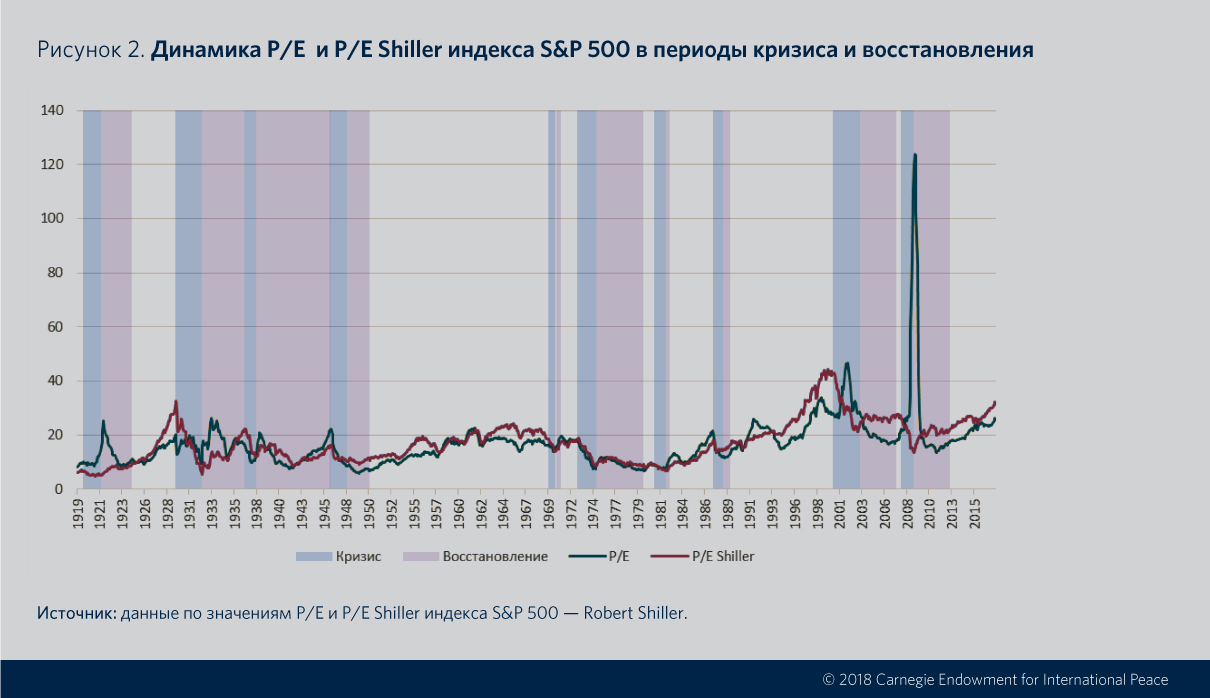

К определению кризисных состояний рынка или экономики подходят с разных сторон: через выявление периодов падения ВВП, доходов населения или других экономических показателей (как, например, это делает Национальное бюро экономических исследований США) или через расчет величины падения рынков акций или облигаций. В данном исследовании кризисное состояние рынка определяется падением котировок индекса акций S&P 500 за 12 месяцев на величину, превышающую 23,6 % и соответствующую выходу за 97,5 %-ный доверительный интервал распределения годовой доходности индекса с начала XX века. Другими словами, кризис на финансовых рынках определяется как состояние падения рынка, вероятность наступления которого меньше 2,5 %. Использование этого критерия позволяет выделить в пределах исследуемого периода следующие годы наступления кризисов: 1920-й, 1930-й, 1937-й, 1970-й, 1974-й, 2001-й и 2008-й 2. Кроме того, исходя из общих признаков с названными периодами и в соответствии со списком экономических рецессий Национального бюро экономических исследований, мы дополнительно исследуем поведение рынков акций и облигаций в 1946, 1981 и 1987 годах, когда рынки значительно проседали. Периодом продолжения кризиса принято считать промежуток времени между нахождением рынка в локальном максимуме до периода, определяемого как кризисный, и достижением рынком локального минимума. Периодом же восстановления — даты между достижением локального минимума и достижением уровня котировок индекса, превышающего предкризисные значения.

Индикаторы состояния рынка и предсказание кризисов

В популярной, а также, к сожалению, в научной литературе для описания состояния рынков часто используют или значения индексов, или чуть более сложные параметры, в частности соотношение ожидаемых доходов компаний и стоимости их акций в среднем по рынку (параметр price/earnings, или P/E). Иногда вместо обычного показателя Р/Е используют так называемый коэффициент Шиллера (Shiller P/E) — отношение цены к среднему значению доходов компании за последние 10 лет с корректировкой на инфляцию. Между тем даже беглый взгляд на графики индексов и Р/Е показывает, что кризисы позволяют себе случаться как после продолжительного (абнормального по скорости) роста индексов, так и в периоды относительно спокойного роста; как при высоких, так и при относительно низких значениях Р/Е.

Аналогично обстоит дело и с экономическими показателями. Несмотря на то что вслед за фондовым кризисом часто наступает кризис экономический и рецессию (но далеко не каждую), скорее всего, можно предсказать за 6−12 месяцев просто на основании факта кризиса на рынке, обратная зависимость не работает. Кризисы случаются и в период экономического роста, и в период стабильности, а времена рецессии часто не сопровождаются обвалами на рынке.

Очевидно, что если и существуют надежные индикаторы-предикторы кризисов, то они устроены более сложно и данные для них нужно искать в других областях.

Построение индикатора, основанного на ожиданиях инвесторов

Показатель Р/Е, как видно из вышесказанного, мало что может сказать о перегреве рынка: у нас нет некоего неизменного эталонного значения, отклоняясь от которого рынок бы проходил через циклы недооцененности и переоцененности. Если такой уровень и существует, то он динамичен, меняется вместе с рынком и макроэкономическими условиями. Например, сегодня, в начале 2018 года, говорить о том, что рынок акций США перегрет, поскольку на данный момент P/E превысил 25, что значительно выше среднеисторического значения в 17, было бы как минимум лукавством. Единственное, что мы можем сказать сегодня, это то, что покупка акций при стабильности прибылей компаний, входящих в индекс, окупит вложения инвестора в полтора раза медленнее, чем это в среднем бывало в прошлом. Однако, скажет нам даже плохо разбирающийся в фондовых рынках человек, это же закономерное следствие низких ставок и огромного количества денег в экономике.

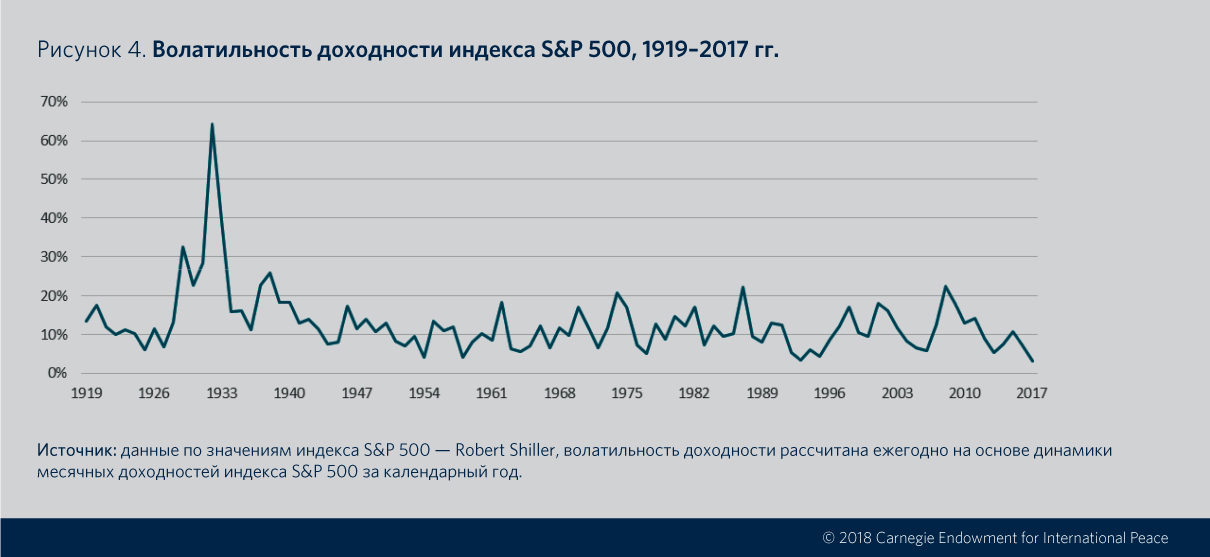

Оценивая среднеисторические уровни рынка и сравнивая их с текущими, мы неявно делаем допущение о том, что требуемые инвесторами доходности всегда неизменны. Несомненно, это не так, хотя бы потому, что номинальные доходности, которые инвесторы хотят получить, делая свои вложения, должны состоять из трех компонент: 1) покрытия стоимости привлечения капитала и (или) стоимости альтернативного безрискового инвестирования, 2) платы за принимаемый риск, 3) ожидаемого прироста капитала. Мы можем вывести из рассмотрения изменение со временем платы за принимаемый риск. Мы рассматриваем рынки в целом, и композиция принимаемых рисков на них не слишком сильно меняется со временем. Косвенно об этом свидетельствует невысокое и достаточно циклическое изменение долгосрочной волатильности рынков:

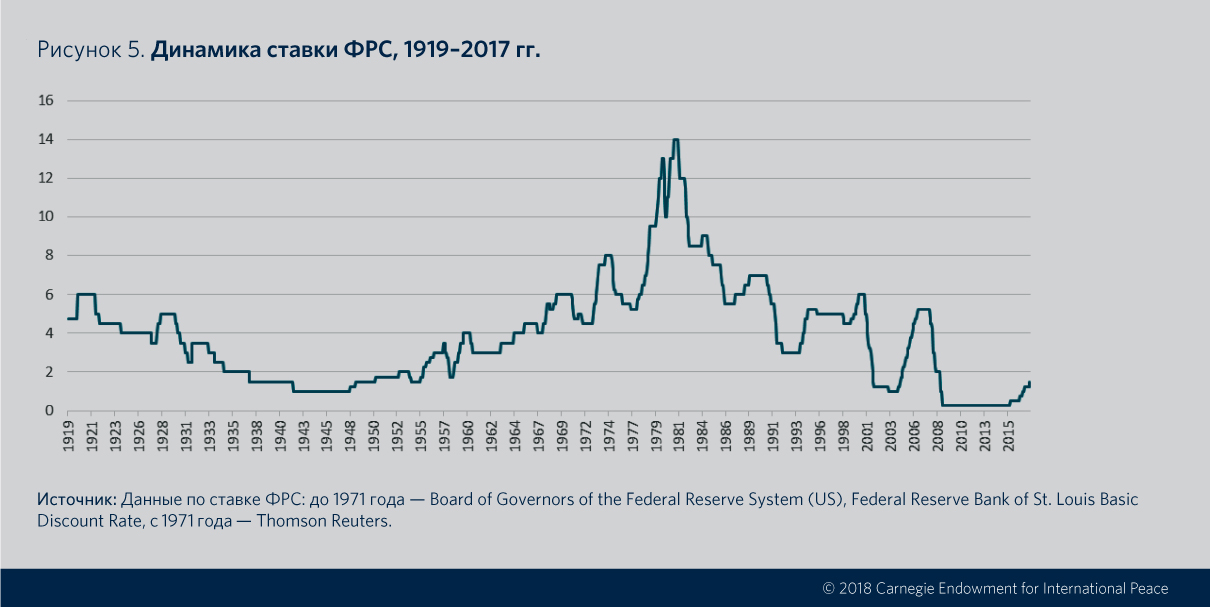

Мы даже можем предположить, что инвесторы всегда ожидают более или менее одинакового прироста своего капитала в реальном выражении (имеющиеся исследования на эту тему, к сожалению, слишком несистемны и не позволяют делать точные выводы). Однако первая компонента — доходность безрискового инвестирования — нам известна, и она существенно меняется со временем. Для простоты мы можем аппроксимировать этот параметр использованием значения целевой ставки ФРС.

С 1914 года ставка ФРС менялась в диапазоне от 0,25 до 14 % годовых. Она прошла через два долгосрочных периода снижения, один долгосрочный период роста, и внутри каждого довольно существенно менялась в обе стороны.

Последний цикл снижения целевой ставки ФРС длился почти 35 лет, а вместе с ним падала доходность казначейских облигаций, служивших «бенчмарком» для безрисковой ставки доходности. Этот процесс естественно отражался на «требуемой инвесторами» доходности по всем активам в экономике, в том числе и по акциям.

Для того чтобы попытаться получить относительно стабильный, очищенный от влияния ставки ФРС параметр, описывающий состояние рынка, нам необходимо из доходности, показываемой рынком (поскольку Р/Е — это отношение цены акции к прибыли эмитента на одну акцию, нам нужен обратный показатель — отношение годовой прибыли на одну акцию к ее стоимости, или (Р/Е)–1), вычесть ее часть, определяемую ставкой рефинансирования. Такая величина уже описана в литературе и называется премией за риск.

Премию за риск часто еще определяют как разницу между среднеисторической доходностью актива и доходностью долгосрочных государственных облигаций США. Но это ретроспективная оценка, мало говорящая о сегодняшнем состоянии рынка. Пытаясь понять, в каком состоянии находится рынок сейчас, каждый инвестор должен задавать себе вопрос: что я ожидаю получить, если завтра проинвестирую деньги? Выбирая облигации, инвестор ожидает получить их доходность к погашению. За право получения потока купонов и тела долга он готов заплатить текущую стоимость облигации. При этом в свои оценки доходности инвестор уже закладывает ожидания будущего движения ставок процента. Выбирая акцию, инвестор поступает таким же образом. За получение будущего потока прибылей компании он готов заплатить текущую стоимость акции. В этом случае в оценку доходности закладываются ожидания будущего изменения прибыли компании и процентных ставок в экономике, и это отражается на величине показателя P/E уже сегодня. Достаточно ли привлекательна ожидаемая доходность по облигациям или по акциям, можно понять, сравнив ее со стоимостью денег в экономике, которая формируется центральным банком через целевую ставку; эта разница и отражает экономическую прибыль инвесторов. Таким образом, именно индикаторы (Р/Е)–1 – RFED или YTM – RFED показывают относительную привлекательность рынка для инвесторов. Если рынок привлекателен (то есть показатели высоки), то скорее можно ожидать притока денег и роста рынка; если нет — скорее будет отток и падение цен. Слово «скорее» в данном случае играет существенную роль: инвесторы в процессе принятия инвестиционных решений анализируют множество альтернативных возможностей. Поэтому для привлекательности рынку недостаточно быть «привлекательнее себя самого в прошлом». Ему надо быть привлекательнее других инвестиционных возможностей. Для достижения стопроцентно чистого анализа нам надо было бы анализировать соответствующие премии за риск по всем имеющимся инвестиционным альтернативам и делать выводы на основании такого анализа. Однако мы не будем этого делать по следующим причинам:

Рынки акций и облигаций являются доминирующими ликвидными инвестиционными рынками в мире; в них вложена основная масса инвестиционных средств. Рынки недвижимости и прямых инвестиций (также очень емкие) являются неликвидными и потому не могут демонстрировать быстрой реакции. Инвесторы, распоряжающиеся своими ликвидными средствами, не могут «выбирать» между недвижимостью и рынками акций или облигаций — скорее они диверсифицируются между ними с более или менее устойчивой долей вложений в каждый рынок. В последнее время вложения в рынки недвижимости становятся ликвидными за счет секьюритизаций и деривативов, но эти инструменты включаются в рынки акций, и премии за риск на них становятся все более скоррелированными с рынками «обычных» ликвидных инструментов.

2. На рынках биржевых товаров не существует индикаторов, соответствующих премии за риск. Биржевые товары приносят негативный «доход владения», и инвесторы, вкладывающие в них, делают это на основании исторических данных и (или) под влиянием волн популярности этих товаров, имеющих природу, которая хорошо описана в теории «поведенческих финансов».

Вышесказанное не означает, что исторический анализ премий за риск является достаточным. Однако на определенном уровне точности можно пренебречь сравнением премий за риск ликвидных рынков с рисковыми премиями по другим классам активов. Интересные исследования на основании такого сравнения, безусловно, входят в ближайшие планы авторов.

Поведение премий за риск на рынке США

Анализ данных по рынку США с 1919 года показывает, что распределение премий за риск как по облигациям, так и по акциям ограничено определенным интервалом значений. Для облигаций рисковая премия никогда не выходила за пределы интервала от –1 до 8,5 %; для акций она ограничена интервалом от –3 до 16 %. При этом средняя историческая премия за риск по облигациям составила 3,1 %, а по акциям 3,6 %.

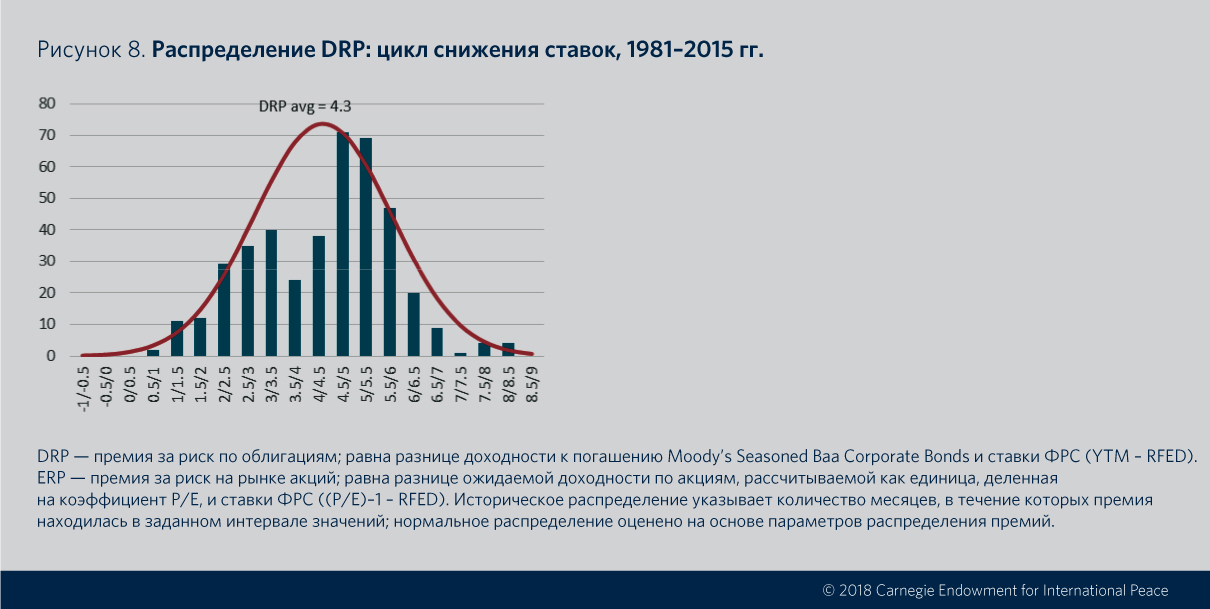

Очевидный интерес представляет анализ нормальности распределения премий за риск. На приведенных графиках наглядно видно, что они распределены «ненормально», вернее (см. следующие графики), их распределение является суперпозицией двух практически нормальных распределений.

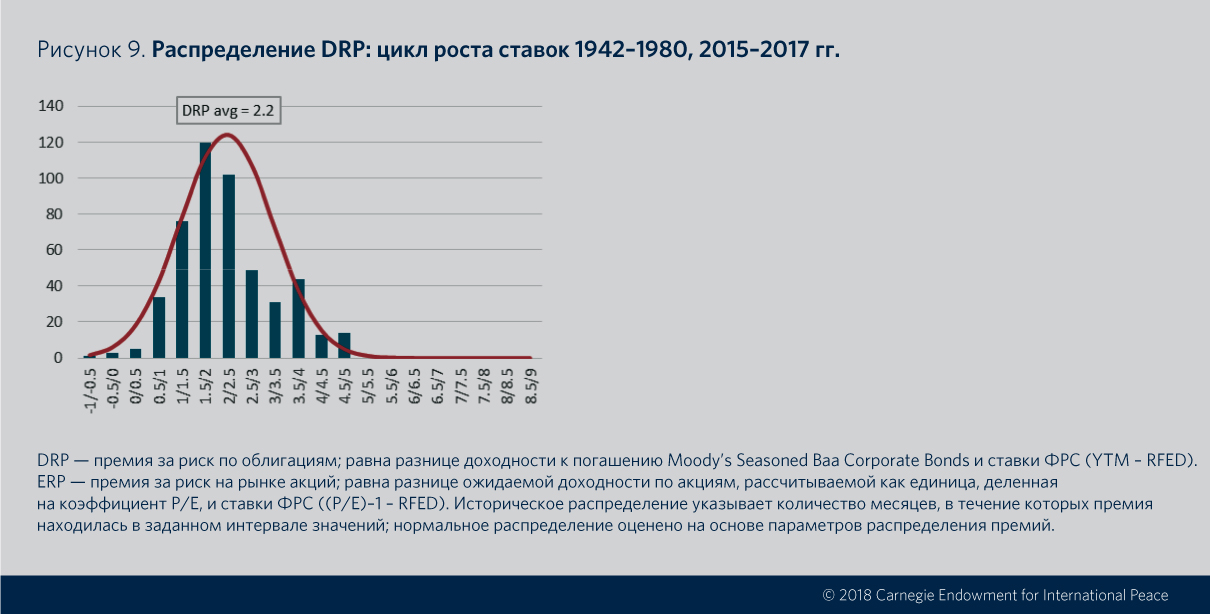

Оценка распределения долговых премий за риск на разных циклах движения ставок наглядно показывает, как рынки с опозданием реагируют на изменения ставок, а следовательно, и премий за риск. В период снижения ставок с 1981 по 2015 год распределение премий за риск смещено влево, что указывает на то, что рынки систематически недооценивают будущее движение ставок. В период цикла роста ставок (с 1942-го по 1980-й и с 2015 по 2017 год) рынок также с опозданием отражает возросшую стоимость денег в оценке цен на бумаги: среднее значение премии за риск по облигациям в период роста ставок составило 2,2 % — против 4,3 % в период их снижения и 3,1 % за весь период наблюдения.

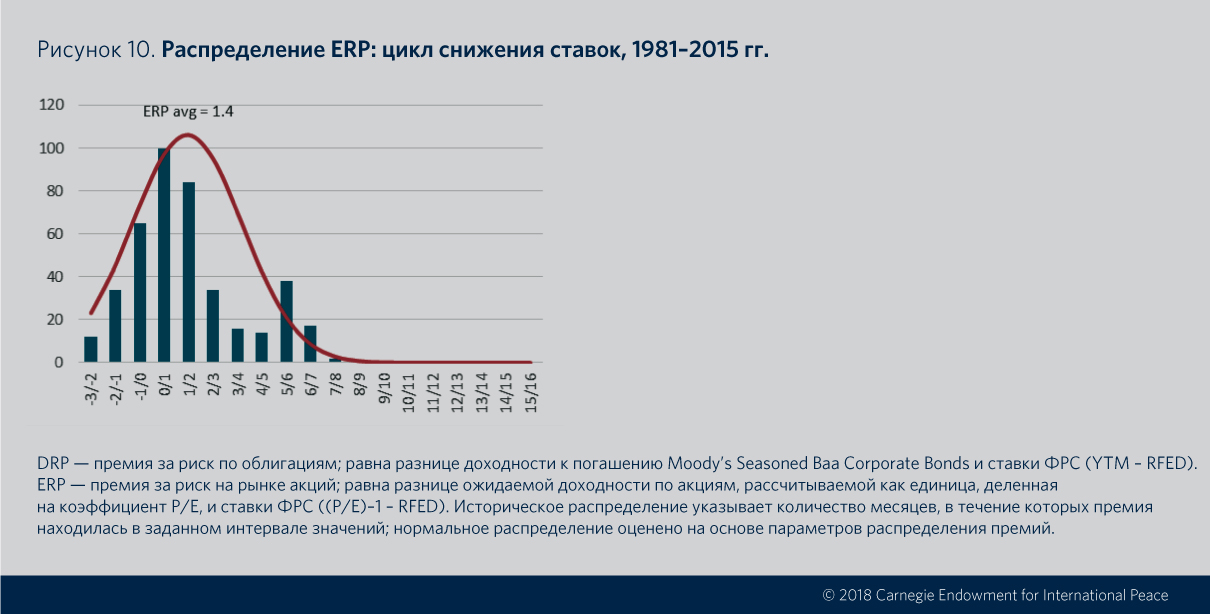

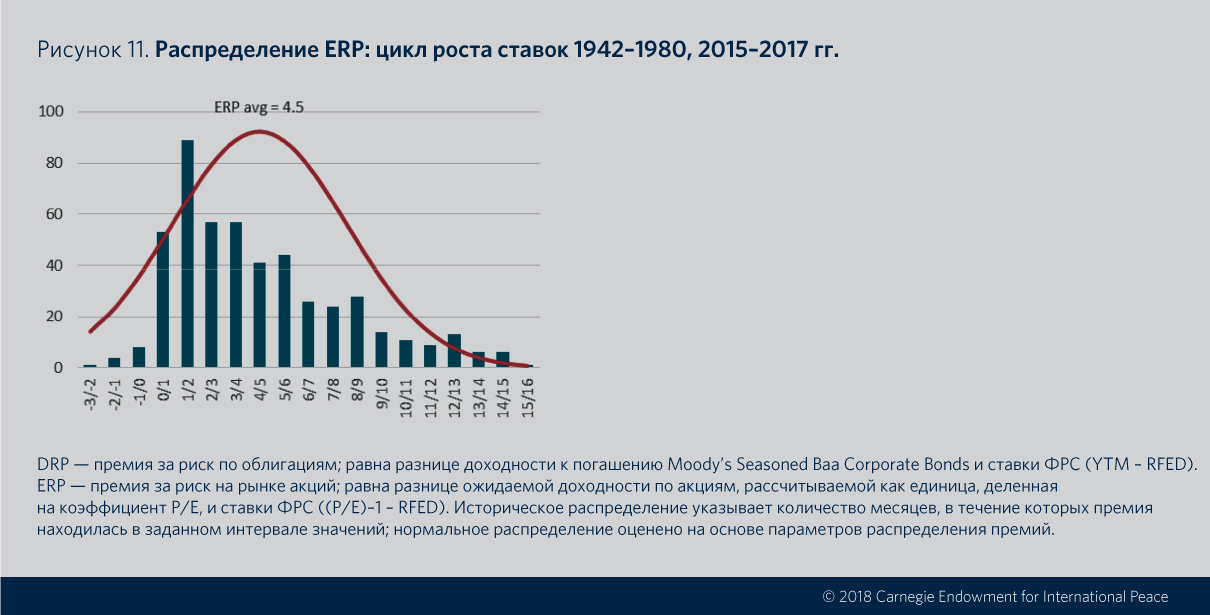

Премии за риск на рынке акций ведут себя асимметрично, показывая существенный длинный хвост в области высоких премий, что соответствует гиперреакции инвесторов в периоды кризисов. При этом в среднем они выше в период роста ставок и ниже в период их сокращения. Это отражает больший аппетит к риску на рынке акций в условиях смягчающейся монетарной политики (чем ниже премия за риск, тем, очевидно, дороже ценные бумаги) и, наоборот, меньший аппетит к риску в условиях ее ужесточения. Смещение исторического распределения в область более низких премий характерно для рынка акций вне зависимости от цикла движения ставок. Это указывает на склонность инвесторов чаще соглашаться на низкие премии за риск в обмен на возможность получения не ограниченной сверху доходности.

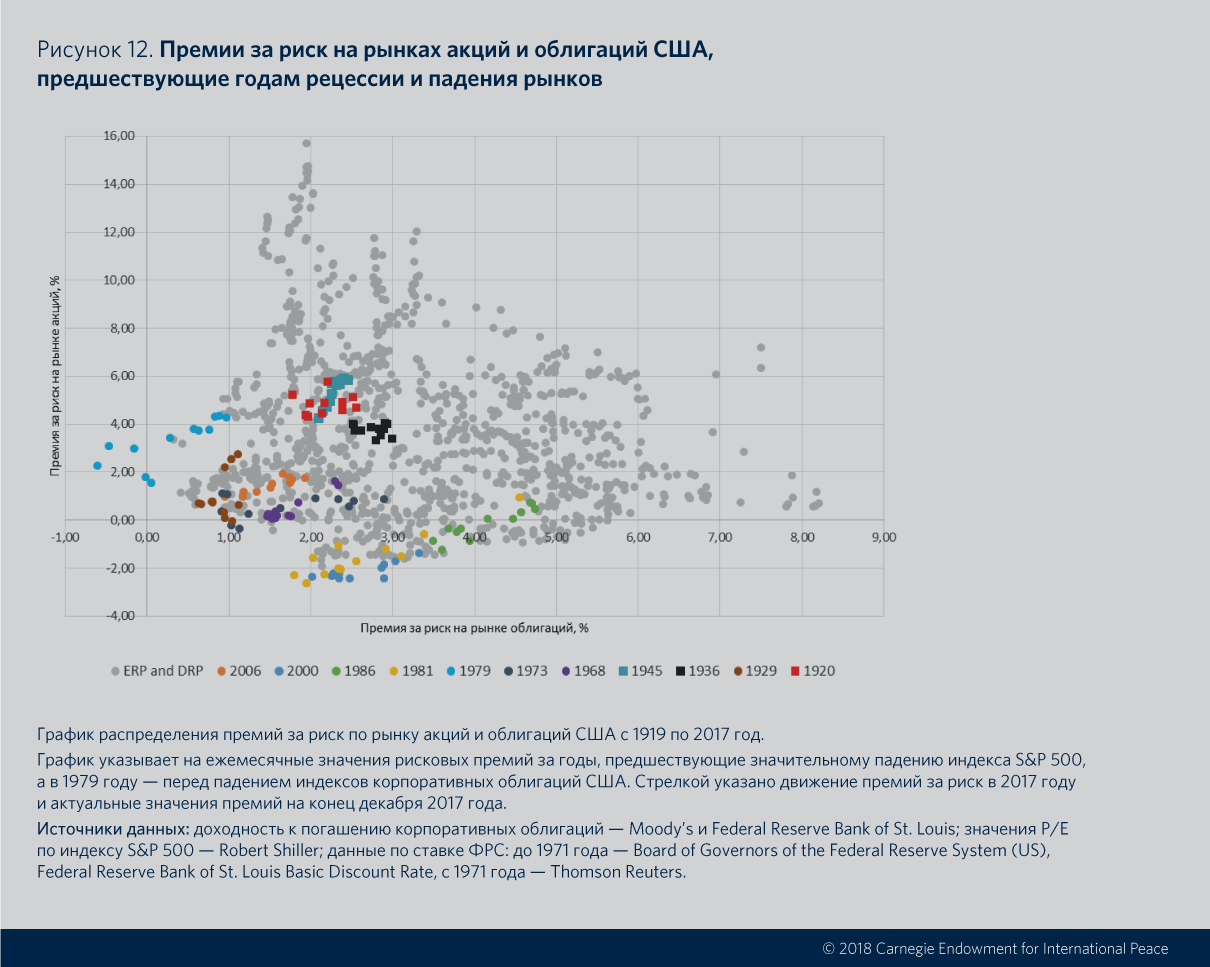

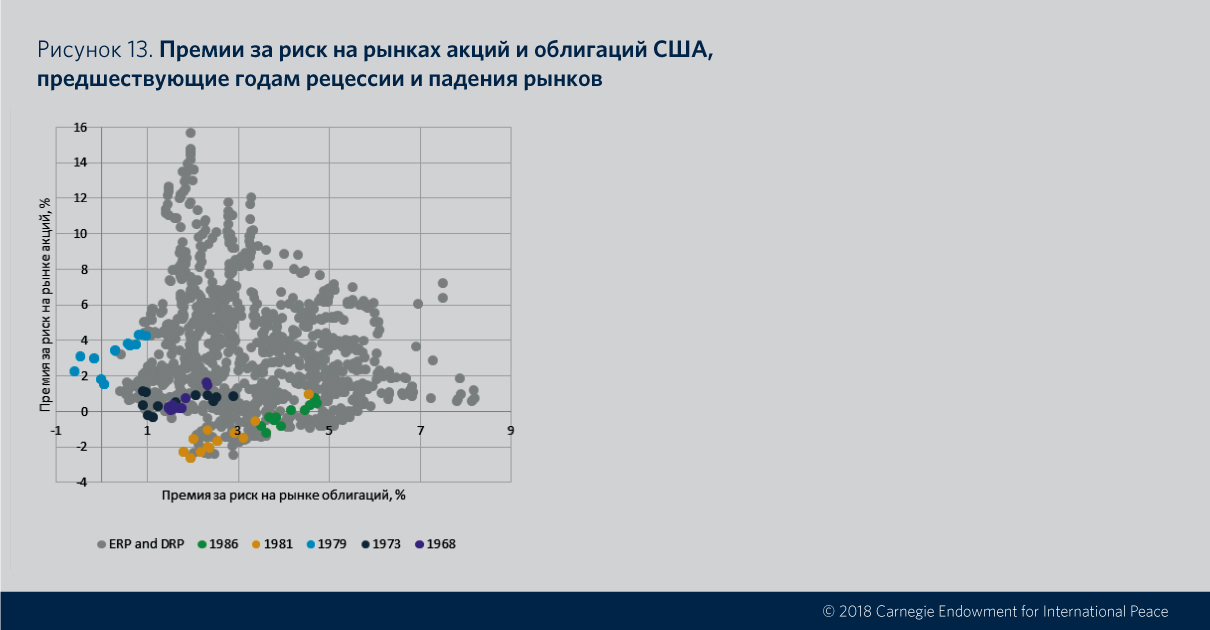

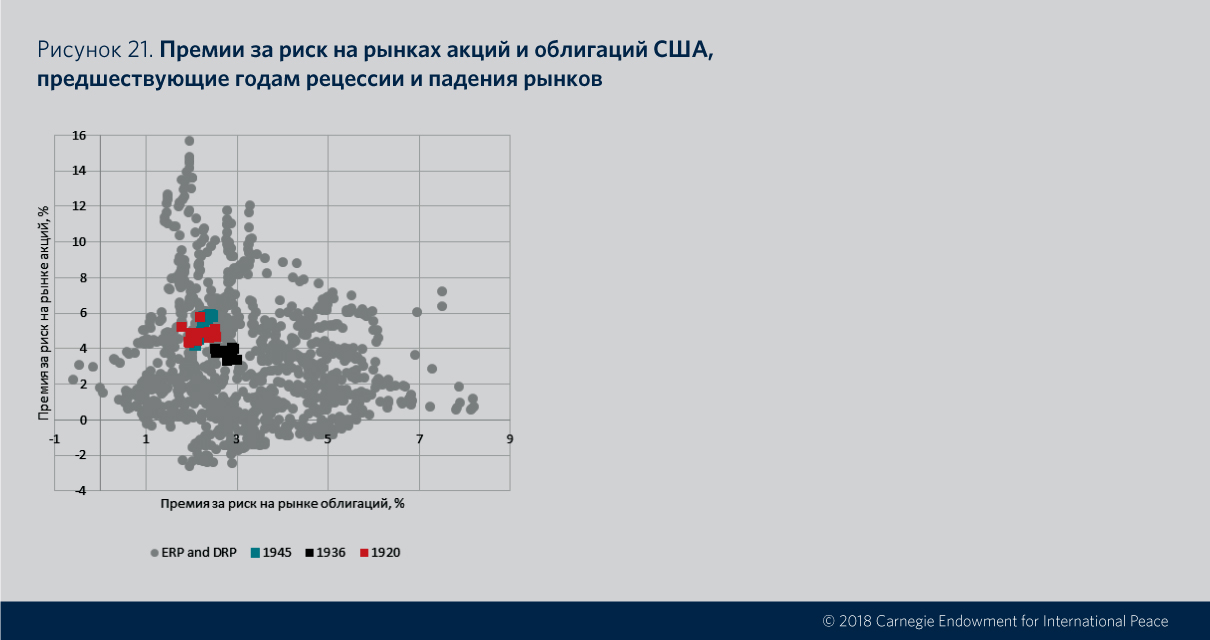

Диаграмма рассеяния состояния премий за риск в разные годы очерчивает на графике области, в которых находились рынки акций и облигаций в годы, предшествующие существенному падению индекса S&P 500. Такие падения случались, как уже сказано выше, по крайней мере семь раз. Еще в двух случаях падение не было затяжным и рынки восстанавливались уже в следующем году.

В большинстве случаев перед началом кризисов премии за риск по акциям находились на нижней границе области распределения, которая близка к нулю, а в 1980-х и 2000 году даже достигали глубоко отрицательных уровней. Это неудивительно: когда ожидаемая доходность по акциям сравнивается со стоимостью денег в экономике, инвесторы более не могут получать прибыль за риск, который они на себя берут. Покупать активы по текущим ценам становится невыгодно, а значит, цены на рынке должны скорректироваться, чтобы премии вновь вернулись к уровням, при которых покупка активов станет привлекательной. Приближение рынка к нижней границе области указывает на то, что покупка акций становится все менее привлекательной инвестицией, а вероятность коррекции рынка вниз возрастает. Достижение рынком таких уровней становится возможным в двух случаях. Это или значительный рост цен акций, который снижает их ожидаемую доходность, что происходит из-за увеличения средств, направляемых инвесторами на покупку акций, без адекватного последующего роста прибылей компаний; или существенное удорожание денег в экономике, происходящее вследствие более жесткой монетарной политики ФРС и роста целевой ставки.

В целом ряде предкризисных ситуаций (включая 1929 год) премии за риск по акциям были низки, но не предельно и, конечно, оставались позитивными. В этих ситуациях, однако, предельно низкими были премии по долговым инструментам. Важно, что все наблюдавшиеся кризисы начинались в ситуации, когда точка текущего положения рынка на плоскости премий за риск по акциям и облигациям находилась «на границе» исторической области значений этих показателей, причем всегда с «западной», «юго-западной» или «южной» стороны — когда хотя бы один из рынков показывал предельно низкие премии за риск.

Рестриктивная политика ФРС

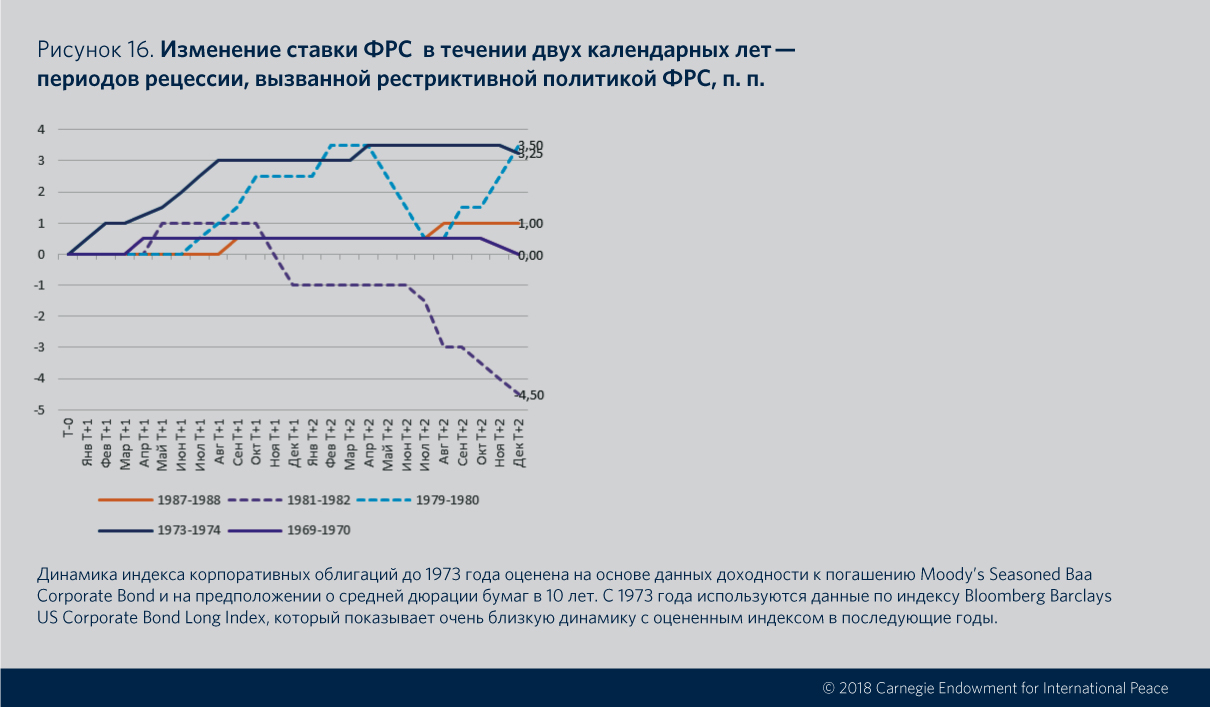

С конца 1960-х годов на протяжении последующих двадцати лет финансовые рынки США столкнулись с рядом значительных падений, первое из которых случилось в 1969 году. Одной из причин рецессии называли рост инфляции из-за растущего дефицита бюджета. Тем не менее график распределения премий за риск ясно указывает, что перед падением рынков премии находились на минимальных исторических уровнях, а рост ставки ФРС с 4 до 6 % еще уменьшил ожидаемое вознаграждение инвесторов. В течение 1973 года случилось примерно то же самое: ФРС, пытаясь удержать очередной всплеск инфляции, подняла целевую ставку на три процентных пункта, что вызвало существенное сокращение премий и как следствие — значительную коррекцию как рынка акций, так и рынка облигаций. К концу 1974 года индекс S&P был уже на 42 % ниже, чем в начале 1973 года, а индекс облигаций Bloomberg Barclays US Corporate упал на 4,4 %. Премии за риск по акциям и облигациям, упавшие после повышения ставок до минимальных значений в 0,9 и –0,35 % соответственно, в 1974 году устремились к значениям в 5 и 3 %, стабилизировавшись на следующие годы в близких интервалах значений. Дальнейшее ужесточение монетарной политики в 1979 году привело к единственному, которое наблюдалось в истории, падению премии за риск по облигациям в отрицательную область значений, что привело к масштабному обрушению их стоимости. К марту 1980 года падение индекса корпоративных облигаций Merrill Lynch составило более 16 % (индекс Bloomberg Barclays US Corporate упал на 17,5 %), бумаги с погашением через 15 лет и более упали на 20 %. Сохранявшаяся при этом на уровне 2−3 % премия за риск по акциям поддержала рынок, который в 1980 году вырос более чем на 25 % из-за перетока капитала из облигаций в акции. Этот значительный рост, в свою очередь, отрицательно сказался на премиях за риск на рынке акций: в 1981 году они перешли в отрицательную область, что привело к необходимости коррекции цен акций, упавших в 1982 году до уровней трехлетней давности. Начавшееся в 1981 году снижение ставок ФРС помогло в дальнейшем поддержать премии за риск на обоих рынках, которые впоследствии стабилизировались в положительной области.

Важным, хотя и несколько банальным выводом является явная «оверреакция» рынков на избыточное снижение риск-премий. Обнаруживая себя в «отрицательной зоне», инвесторы снижают цены на рыночные активы не до предшествующих этому уровней премий за риск, а существенно больше. В ряде случаев это выбрасывает рынки в «северные» и «северо-западные» области графика, а иногда, как, например, в одах, далеко за пределы «северо-западной» области, создавая ситуации с уникально высокими премиями за риск, которые затем постепенно снижаются до более привычных значений.

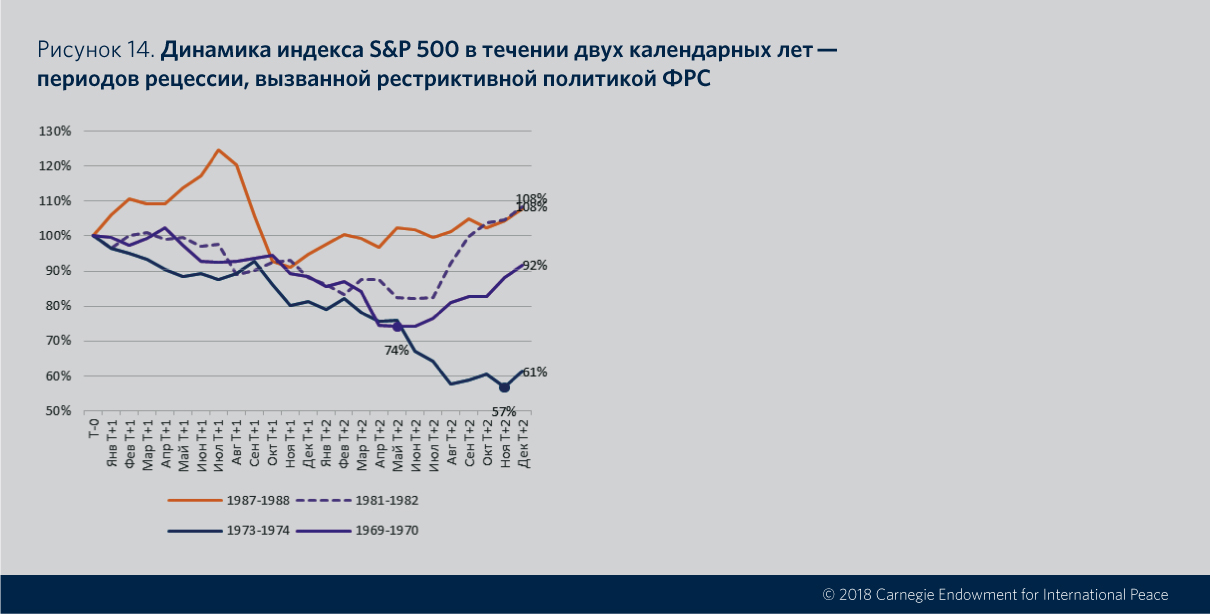

История показывает, что резкий рост ставок в 1973−1974-м и в 1977−1981 годах вызвал значительные колебания на рынках акций и облигаций, напрямую подтолкнув эти рынки к необходимости коррекции вниз. В 1987−1988 годах это вновь повторилось, однако уже в меньшей степени и с меньшими последствиями — в особенности для рынка облигаций, где премии за риск сохранялись на высоком уровне. Тесная взаимосвязь рисковых премий на рынке и ставки ФРС напрямую указывает на важность последовательной и прозрачной монетарной политики. Такая политика позволяет рынку заранее закладывать в текущие оценки ожидания о будущем движении ставок; она не приводит к резкой необходимости переоценки активов в ответ на неожиданный рост стоимости денег в экономике.

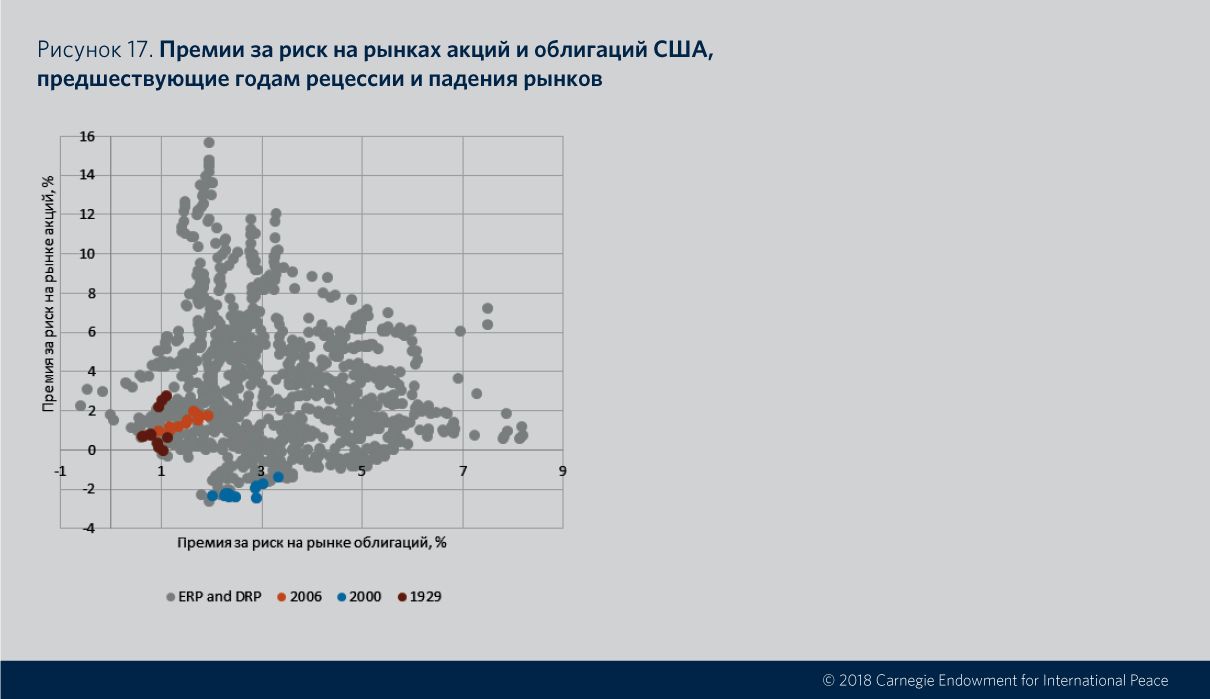

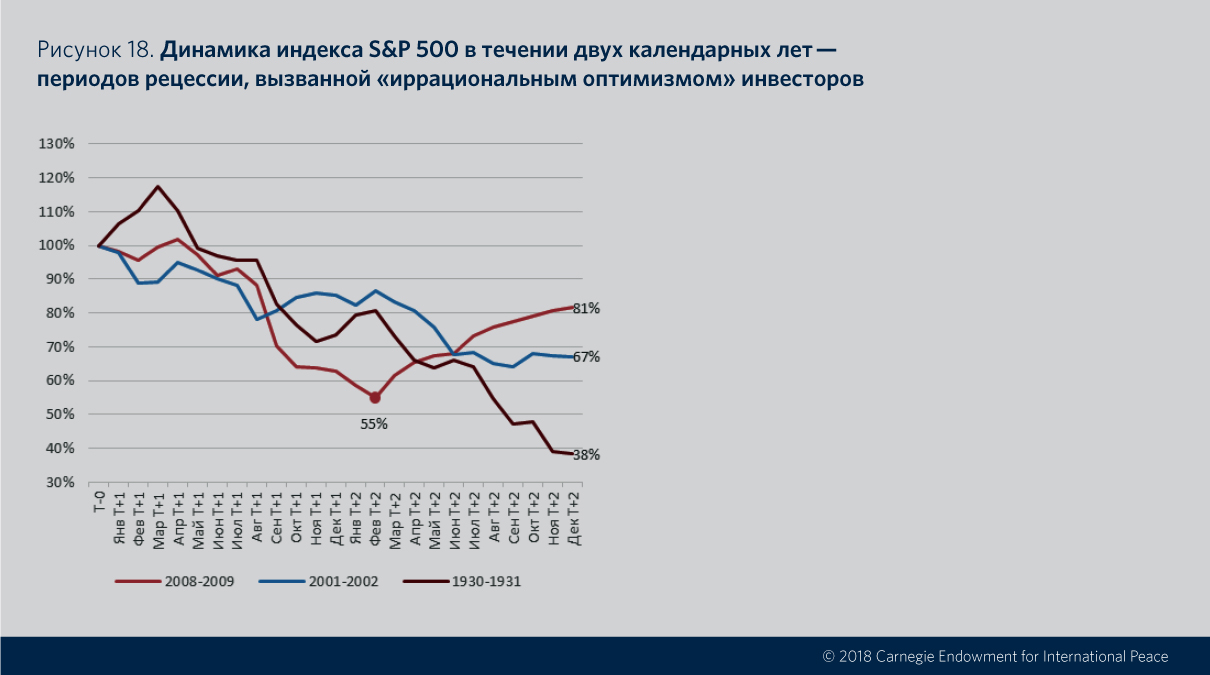

«Иррациональный оптимизм» 3

Экономика США прошла три масштабных кризиса, ставших следствием «иррационального оптимизма» инвесторов: Великую депрессию, пузырь доткомов и Мировой экономический кризис (пузырь доткомов затронул лишь рынок акций, практически не сказавшись на доходах держателей облигаций). График распределения премий за риск ясно предсказывает падения рынков в эти годы: как в 1929-м, так и в 2007 году премии за риск и на рынке акций, и на рынке облигаций находились на минимальных исторических уровнях. В сентябре 1929 года премии за риск по акциям перешагнули в отрицательную область и составили –0,04 %, в то время как премии за риск по облигациям уже восстанавливались до 1,12 % с минимума в 0,55 %, достигнутого на 10 месяцев ранее. В октябре 2007-го перед началом падения индекса S&P премия за риск по акциям составляла 0,34 %, а премия по облигациям с минимума в 0,95 %, достигнутого за 11 месяцев до того, уже вернулась к 2 %.

Весьма примечательно, что во время этих кризисов и в большинстве вышеупомянутых случаев премии за риск по облигациям достигали своих минимальных уровней более чем за полгода до достижения минимумов премий за риск по акциям. Это подтверждало, что переоценка на рынке облигаций зачастую опережает рынок акций. Такое несоответствие легко объяснимо и имеет фундаментальную природу: «перекупленность» рынков отражается в первую очередь на рынках облигаций; их рост заставляет инвесторов задуматься — апсайд по облигациям ограничен, и чем больший прирост стоимости показали долговые инструменты, тем меньше у них перспектив продолжить рост. Акции же, напротив, формально не имеют «потолка роста». В ситуации общей перекупленности рынков инвесторы видят потерю перспектив рынков долга. Но их отношение к рынкам акций все еще определяется недавней историей роста. Таким образом, в первый период развития кризиса возникает переток средств из долговых рынков в рынки акций. Затем низкие премии за риск по акциям приводят к началу выхода инвесторов и из этого рынка. Процесс (в соответствии с наблюдениями специалистов по «поведенческим финансам») захватывает широкие массы инвесторов, реагирующих на «сигнал продажи», и становится лавинообразным, отражаясь и на рынках долга.

В условиях, когда оба крупнейших класса активов перекуплены и премии более не могут снижаться, инвесторы оказываются практически в ловушке: альтернативные рынки (типа рынка золота) слишком малы, чтобы вобрать в себя существенную часть средств инвесторов. Решением является выход «в кэш», и количество денег на покупку ценных бумаг на рынках существенно сокращается. ФРС в идеальном варианте должна реагировать на «осушение» рынков смягчением монетарной политики, что привело бы к нормализации премии за риск и увеличению объемов свободных остатков. Однако на практике действия ФРС запаздывают. И не столько потому, что реакция монетарных властей требует времени, сколько потому, что ФРС опасается поторопиться с предоставлением новой ликвидности перегревающимся рынкам и тем самым не предотвратить кризис, а просто отсрочить его и увеличить масштаб.

В отличие от Великой депрессии и Мирового экономического кризиса пузырь доткомов характеризовался чрезвычайно низкими премиями на рынке акций, которые достигли –2,45 % за два месяца до падения рынка. В то же время на рынке облигаций премии сохранялись на уровне 2−3 %, что наряду со снижением ставки ФРС обеспечило стабильность долгового рынка в период кризиса. За три года начиная с октября 2000-го корпоративные облигации принесли инвесторам 35 %-ный доход, в то время как индекс S&P 500 показал 27 % убытка, восстановившись после максимального падения более чем в 40 %. Такую ситуацию можно объяснить по большей части тем, что рынок долга еще не восстановился после кризиса (на развивающихся рынках) 1998 года. Уровень недоверия к нему был высоким, а пузырь на рынке доткомов развился так быстро, что средства, приходящие на рынок инвестиций, просто не успевали добраться до долговой его части. Сохранение привлекательных премий за риск на рынке облигаций обеспечило переток денег с рынка акций, в момент когда кризис разразился, что объясняет такую разнонаправленную динамику разных классов активов. Это контрастирует с двумя другими пузырями, при которых были перекуплены и акции, и облигации. С 2007 по 2009 год индекс акций S&P 500 падал более чем на 50 %, а индекс корпоративных облигаций Bloomberg Barclays в 2008 году достигал максимальной просадки в 16 %. В Великую депрессию акции падали более чем на 84 %, а расчетный индекс долгосрочных корпоративных облигаций опускался ниже 34 %. В обоих случаях сверхнизкие премии за риск приводили к синхронному падению цен на рынках.

Послевоенные депрессии и дефляционные рецессии

За рассматриваемый период в трех случаях американские рынки все же падали, находясь в условиях высоких премий за риск, что, казалось бы, противоречит выводам, сделанным выше. Чтобы разобраться в причине такого несоответствия, нужно подробнее рассмотреть условия, в которых эти кризисы наступали.

1920 и 1946 годы характеризуются масштабным снижением военных расходов после окончания мировых войн, приведших к значительному падению ВВП и прибылей компаний. В 1920 году государственные расходы сократились на 66 % по сравнению с предыдущим годом, а общее сокращение к 1924-му достигло 84 % (85 % в реальном выражении). В 1946 году правительство сократило расходы на 40 % (30 % в реальном выражении), а в 1948-м расходы были уже на 68 % меньше, чем в 1945-м (на 58 % в реальном выражении) 4. В 1920 году вдобавок к сдерживающему эффекту фискальных факторов правительство также значительно ужесточило монетарную политику: ставки были повышены на 1,25 процентных пункта, что еще сильнее подорвало экономический рост и привело к самому масштабному падению цен за наблюдаемый период. В мае 1921 года дефляция составила 15,8 % (больше, чем в период Великой депрессии), а реальные ставки превысили 21 % годовых, что оказало еще большее давление на рост производства и прибыли компаний.

В 1937 году к схожим последствиям привело очередное ужесточение монетарной политики, связанное с решением Министерства финансов США стерилизовать новый приток в страну золота. Это вызвало диспропорции в росте экономики и денежной массы, что снова сказалось на уровне цен и реальных ставках 5. Сокращение на 18 % расходов бюджета к концу 1938 года только усугубило ситуацию. Неокрепшая после Великой депрессии экономика отреагировала значительным сокращением промышленного производства (и очередным всплеском безработицы), подорвавшим экономический рост и ожидания инвесторов относительно увеличения прибылей компаний.

Оба случая показывают, что падения на рынке могут происходить и в условиях высоких премий за риск. Причиной могут стать как неверная макроэкономическая политика на фоне быстрых изменений конъюнктуры, так и значительные изменения в структуре экономики (например, сокращение военного производства). Фактически в условиях недостаточного количества средств, которые могут быть направлены на рынки (и потому премии за риск высоки), сокращение ожидаемых прибылей компаний приводит к фондовому коллапсу. Между тем за период наблюдения таких кризисов было всего три, и ни один из них не носил такого продолжительного и глубокого характера, как кризисы, происходившее в условиях сверхнизких премий за риск. При этом рынки сравнительно быстро восстанавливались вместе с нормализацией макроэкономической политики (за исключением падения рынка акций в 1937 году, когда его полному восстановлению помешала надвигавшаяся Вторая мировая война).

Рынки сегодня

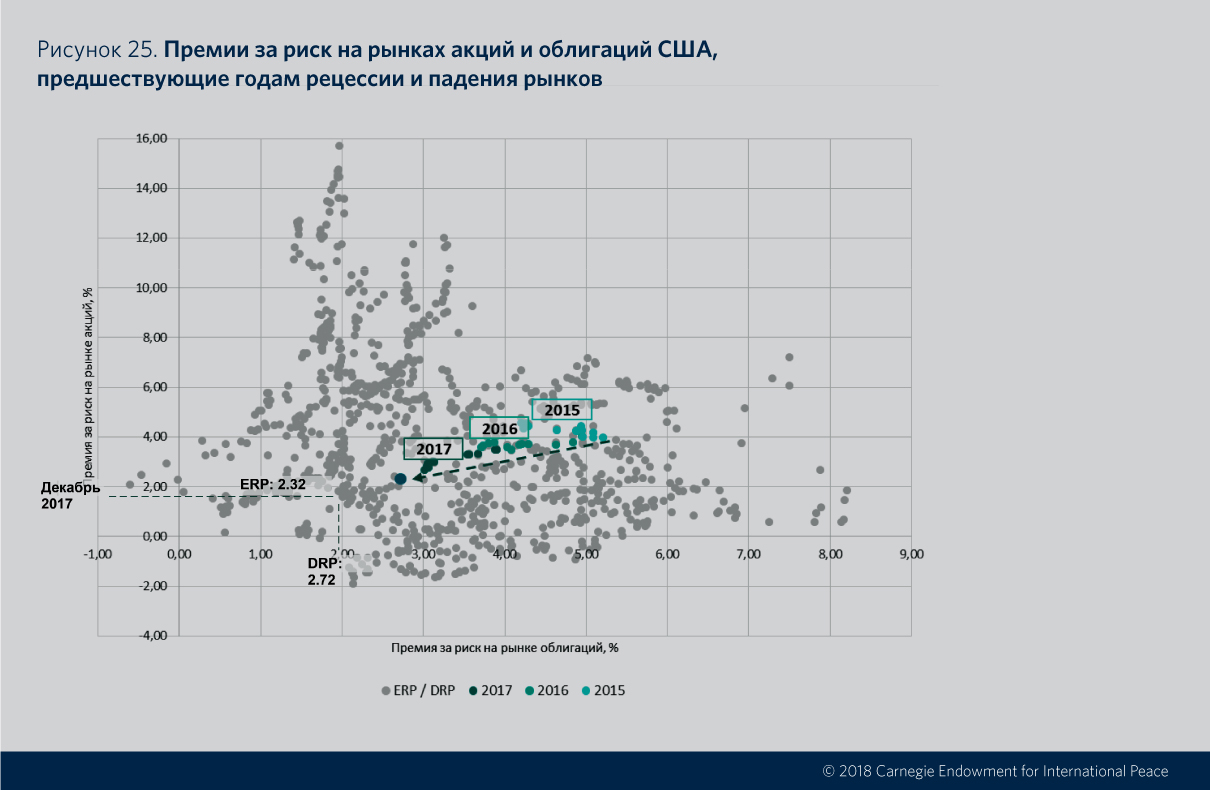

Премии за риск как на рынке акций, так и на рынке облигаций на протяжении последних 8 лет были одними из наиболее сбалансированных между собой и объективно высоких за всю историю наблюдений. В 2010 году они составляли более 6 % как для акций, так и для облигаций и лишь к 2017 году плавно вернулись к 3 %. Несмотря на то что показатель P/E и доходность к погашению индексов облигаций находятся на уровнях, значительно превышающих средние, премии за риск сегодня, после их последовательного снижения, близки к своим среднеисторическим уровням — в первую очередь за счет сохраняющейся низкой ставки ФРС. После декабрьского повышения ставки до полутора процентов премии за риск по облигациям и акциям снизились до 2,72 и 2,32 % соответственно. Однако, чтобы рынки пришли в состояние, исторически предшествующее масштабным коррекциям цен, должен реализоваться как минимум один из двух сценариев: либо цены активов на рынке должны еще значительно подняться, что привело бы к дополнительному существенному падению ожидаемой доходности; либо в результате повышения ставки ФРС должна существенно вырасти стоимость денег в экономике.

При текущих значениях к такому сокращению премий может привести лишь рост ставки до уровня 3,25−3,5 % при сохранении текущих значений P/E и доходности к погашению на рынке облигаций. Это бы сдвинуло премии за риск в области, близкие к наблюдавшимся перед наиболее масштабными экономическими кризисами в истории США. Другой сценарий — значительное снижение доходности активов. Однако для достижения премиями за риск уровня, близкого к 1 %, показатель P/E для индекса S&P 500 должен стать близким к 40, а долгосрочные корпоративные облигации (Moody’s Seasoned Baa Corporate Bond Yield) должны обеспечивать инвесторам доходность на уровне 2,5 % годовых. При дюрации бумаг около 15 лет это предполагает рост их цен в среднем на 26 %. Без роста ставок ФРС повторение сценариев падения рынка акций, аналогичных пузырю доткомов или рецессии 1981−1982 годов, крайне маловероятно. Эти рецессии проходили при отрицательных рисковых премиях за акции. Сегодня для достижения премиями за риск отрицательных значений ожидаемая доходность акций должна приблизиться к нулю, что подразумевает заоблачные значения показателя P/E.

На данный момент ожидания рынка относительно роста ставки ФРС обнадеживающие: консенсус-прогноз ставки к концу 2018 года составляет 2−2,25 %, а к середине 2019 года ее максимальный ожидаемый интервал находится в пределе 2,75−3 %. Выбор кандидатуры Джерома Пауэлла вместо Джона Тейлора значительно снизил риски резкого роста ставок до уровня выше 3,4 %, рассчитываемого из монетарного правила Тейлора. Если ставки ФРС в пределах ожиданий рынка будут расти и текущие оценки на рынке акций и облигаций сохранятся, премии за риск не должны приблизиться к зонам, наблюдавшимся перед масштабными кризисами, ранее середины 2019 года. Тем не менее даже рост ставки ФРС до интервала 3,25−3,5 % и выше при адекватной реакции рынка (увеличении доходности к погашению на рынке облигаций и сокращении показателя P/E) будет сохранять премии за риск ближе к среднеисторическим, и рынки останутся относительно стабильными. Надо также помнить, что сокращение показателя P/E на рынке акций может происходить далеко не только за счет снижения их стоимости. Зачастую такое снижение происходит за счет роста ожидаемой выручки компаний. Начинающийся в мире долгосрочный экономический цикл (ряд экономистов пока еще оспаривает его устойчивость, но в том, что он начался, уже никто не сомневается), естественно, должен принести рост выручки. И этот фактор может увеличить премии за риск без снижения стоимости рынков акций на достаточно существенную величину.

Анализ исторического распределения премий позволяет выработать эмпирическое правило: премии за риск ниже 1 % указывают на значительный перегрев рынка, а премии выше среднеисторических говорят о существенных перспективах его роста. Матрицы распределения значений премий за риск на рынке акций и облигаций для различных соотношений значений показателей P/E, YTM и ставки ФРС могут быть универсальным инструментом для мониторинга текущего состояния оценок на рынке. Это означает, что, зная соотношение ставки ФРС с показателями P/E и YTM, можно определить, в какой области значений находятся премии за риск и какими они станут при изменении какого-либо из параметров. К примеру, при ставке ФРС в 2,5 % опасные области значений для показателя P/E начинаются с 29 и выше, а для доходности к погашению индекса облигаций — с 3,5 % годовых и ниже. Области высоких премий за риск, указывающих на потенциал более сильного роста рынка, начинаются с P/E ниже 18 и доходности к погашению выше 6 % годовых.

Исходя из наблюдаемых на рынке премий за риск, на текущий момент можно выделить несколько возможных сценариев движения рынков в 2018 году. Два из них предполагают рост ставки ФРС и прибылей корпораций в пределах консенсус-прогноза, остальные рассматривают результаты возможных отклонений от ожиданий.

Сценарий 1. Ставка ФРС достигает ожидаемого интервала в 2−2,25 % к концу 2018 года — премии за риск на рынке остаются неизменными

Реализация данного сценария предполагает, что инвесторы на рынках акций и облигаций будут стремиться сохранять ожидаемое вознаграждение за риск на неизменном уровне, то есть реагировать на рост ставки снижением цен активов так, чтобы премии за риск не менялись. В этой ситуации доходы инвесторов облигационного рынка будут сильно зависеть от дюрации бумаг в их портфеле. Индекс корпоративных облигаций Bloomberg Barclays, имеющий дюрацию в 7,6 года, должен отреагировать на рост ставок падением (индекс учитывает купонный доход) приблизительно на 1,8 %. Инвестиции в короткие облигации должны защитить капитал инвестора от отрицательной переоценки, поэтому индекс коротких облигаций (BofA Merrill Lynch 1−3 Year US Corporate Index) при таком сценарии должен принести инвесторам к концу года около 1,1 % прибыли. В то же время индекс длинных облигаций (Bloomberg Barclays Long U.S. Corporate Total Return Index) может принести около 5,6 % убытка.

Ожидаемую динамику индекса S&P 500 оценивать несколько сложнее. Тем не менее, предположив, что рост прибылей будет соответствовать текущему консенсус-прогнозу на 2018 год и премия за риск сохранится на уровне 2,32 %, можно сделать вывод, что индекс вырастет всего лишь на 1,2 % 6. Однако ожидаемый аналитиками рост прибылей на 12,7 % во втором полугодии 2017 года и на 9,8 % в 2018-м выглядит довольно оптимистичным даже с учетом сильного роста экономики США. С середины 2016 года по середину 2017-го рост прибылей уже достиг 20 %, а среднегодовой рост за последние 40 лет составляет лишь около 6 %, в то время как среднегодовая инфляция равна 3,5 %. Следовательно, реальный рост за 40 лет составил 2,5 % годовых против 7,8 %, ожидаемых консенсусом на 2018 год. Это означает, что фактическая прибыль корпораций может оказаться существенно ниже консенсус-прогноза (как это чаще всего и случается) и фактический рост индекса окажется ниже.

Сценарий 2. Ставка ФРС достигает ожидаемого интервала в 2−2,25 % к концу 2018 года — премии за риск снижаются на такую же величину

Другой сценарий, который может осуществиться в 2018 году, — нежелание рынков полностью отразить рост стоимости денег в текущих ценах активов. Это предполагает готовность инвесторов соглашаться и на более низкие премии за риск, сохраняя или даже увеличивая цену активов. Такой сценарий может быть следствием избытка денег на рынках. Вероятность убытков при коррекции премий за риск к средним уровням в следующих годах будет все более возрастать — особенно в случае сохранения планов ужесточения монетарной политики ФРС параллельно с развертыванием этого сценария. В данном случае рост ставки ФРС до интервала 2−2,25 % приведет к снижению премий за риск по облигациям до 1,97 %, а премия за риск по акциям будет не ниже 1,96 % в случае реализации оптимистичных консенсус-прогнозов по росту прибылей корпораций. Снижение премий до обозначенных уровней позволит инвесторам в 2018 году сохранить доходы по инвестициям в облигации в среднем на уровне 3,9 % (Bloomberg Barclays US Corporate Bond Index) и на уровне 5,1 % для аналогичного индекса долгосрочных облигаций. Реализация консенсус-прогноза по прибылям корпораций за 2018 год и снижение премий за риск в ответ на рост ставок должны привести в конце года к росту индекса S&P 500 на 9,8 %. В случае же высокого рискового аппетита на рынке акций и снижения премии, скажем, до 1,48 % (снижение на величину роста ставок относительно декабрьского уровня) их стоимость может вырасти даже на 24 %.

Возможность получить такой высокий доход по активам в 2018 году должна очень дорого обойтись инвесторам в последующие годы. В особенности сильно могут пострадать инвесторы в портфели длинных облигаций. Снижение премий по долговым бумагам до 1,97 % практически лишает рынок гибкости в случае роста ставки ФРС выше 2,25 %. А при ее подъеме выше 3 % рынок оказывается на критической границе, за пределами которой он существенно падал в 100 % случаев. Похоже, что рынок длинных облигаций может сохранять для инвесторов текущие низкие уровни доходности при продолжении роста ставок ФРС не более чем на протяжении двух лет. Если доходность (а значит, и цены) не отреагирует на рост ставок в 2018−2019 годах, это потребует резкой коррекции цен в следующие годы. История же показывает, что в моменты паники рынки имеют свойство падать значительно глубже, чем требовалось бы для восстановления приемлемых уровней премий за риск.

Инвесторы рынка акций, казалось бы, имеют большую гибкость, и премии за риск в случае реализации прогнозов по прибылям остаются сравнительно высокими. Однако коррекция в ожиданиях темпов роста прибылей может оказать на рынок акций не меньшее давление, чем рост ставок на рынок облигаций.

Сценарий 3. ФРС не поднимает ставки на фоне слабого роста экономики, прибылей корпораций, низкой инфляции и роста безработицы

Такой сценарий в первую очередь должен оказать давление на рынок акций, оценки которого уже включают в себя ожидание высокого роста прибылей. Предположим, что рост прибыли с июля 2017 года по декабрь 2018-го держится на среднеисторическом уровне 6 % в год. В этом случае, даже при сохранении ставки ФРС в 1,5 %, рынок акций должен вырасти на достаточно скромные 6,7 %. Более драматический вариант: прибыли компании за указанный период не вырастают вовсе. Тогда, возможно, коррекция ожиданий роста приведет к падению стоимости индекса более чем на 2,2 %. Рынок облигаций в этом случае должен сохранить для инвесторов доход на уровне 4−5 %, при условии что премии за риск не будут далее падать.

Сценарий 4. ФРС поднимает ставки более быстрыми темпами на фоне растущей инфляции и опасений о перегреве экономики

Предположим, ожидаемый рынком высокий рост прибылей корпораций будет сопровождаться более высокой инфляцией и перегревающимся рынком труда. Тогда, возможно, ставки будут расти быстрее, чем ожидалось. Рост ставок в 2018 году, согласно максимальным ожиданиям аналитиков, составит 2,5 %. В случае реализации этих прогнозов (при сохранении текущих премий за риск) корпоративные облигации должны упасть в среднем на 3,7 %, бумаги с длинным сроком погашения принесут инвесторам убыток в 9,1 %, в то время как индекс S&P 500 может упасть более чем на 4 %. Рост ставки до уровней, рассчитываемых из правила Тейлора, а именно до 3,4 %, может принести инвесторам в корпоративные облигации 10,5 % убытка. Держатели длинных корпоративных облигаций понесут убытки на уровне 21,8 %, а у инвесторов в рынок акций потеря стоимости вложений составит 19,2 %.

Сценарий 5. ФРС поднимает ставки более быстрыми темпами, несмотря на слабый рост экономики и прибылей корпораций, низкую инфляцию и рост безработицы

Проведение ФРС США рестриктивной монетарной политики в условиях низкого экономического роста не выглядит правдоподобным сценарием. Тем не менее в случае роста ставок до 2,5 % и роста прибылей корпораций со среднеисторической скоростью в 6 % индекс S&P 500 может упасть более чем на 15 %, а облигации, как рассчитано выше, принесут инвесторам –3,7 и –9,1 % соответственно. Такой сценарий может напомнить падения рынков в 1920 и 1937 годах, когда из-за ужесточения монетарной политики при более слабом экономическом росте рынки падали даже в условиях относительно высоких премий за риск.

Реализация вышеописанного сценария, ведущего к значительному падению рынков, маловероятна, учитывая осторожность действий ФРС и сильный, по крайней мере пока, рост экономики США. Реализация остальных сценариев не вызывает сильных потрясений: премии за риск на рынках находятся на уровнях, близких к среднеисторическим, несмотря на значительное сокращение в течение 2017 года. Единственный класс активов, доходность которого с высокой вероятностью может оказаться в следующие годы под существенным давлением, — это долгосрочные долларовые облигации. Рост ставок ФРС может не отразиться на росте доходности к погашению, ведущей к падению стоимости бумаг, пока спрос инвесторов на данный класс бумаг будет высоким. Тем не менее при достижении сверхнизких премий за риск по облигациям или асимметрично высоких премий по акциям спрос на долгосрочные облигации будет снижаться, приводя к падению цен таких бумаг и значительным потерям по портфелю в ближайшие годы.

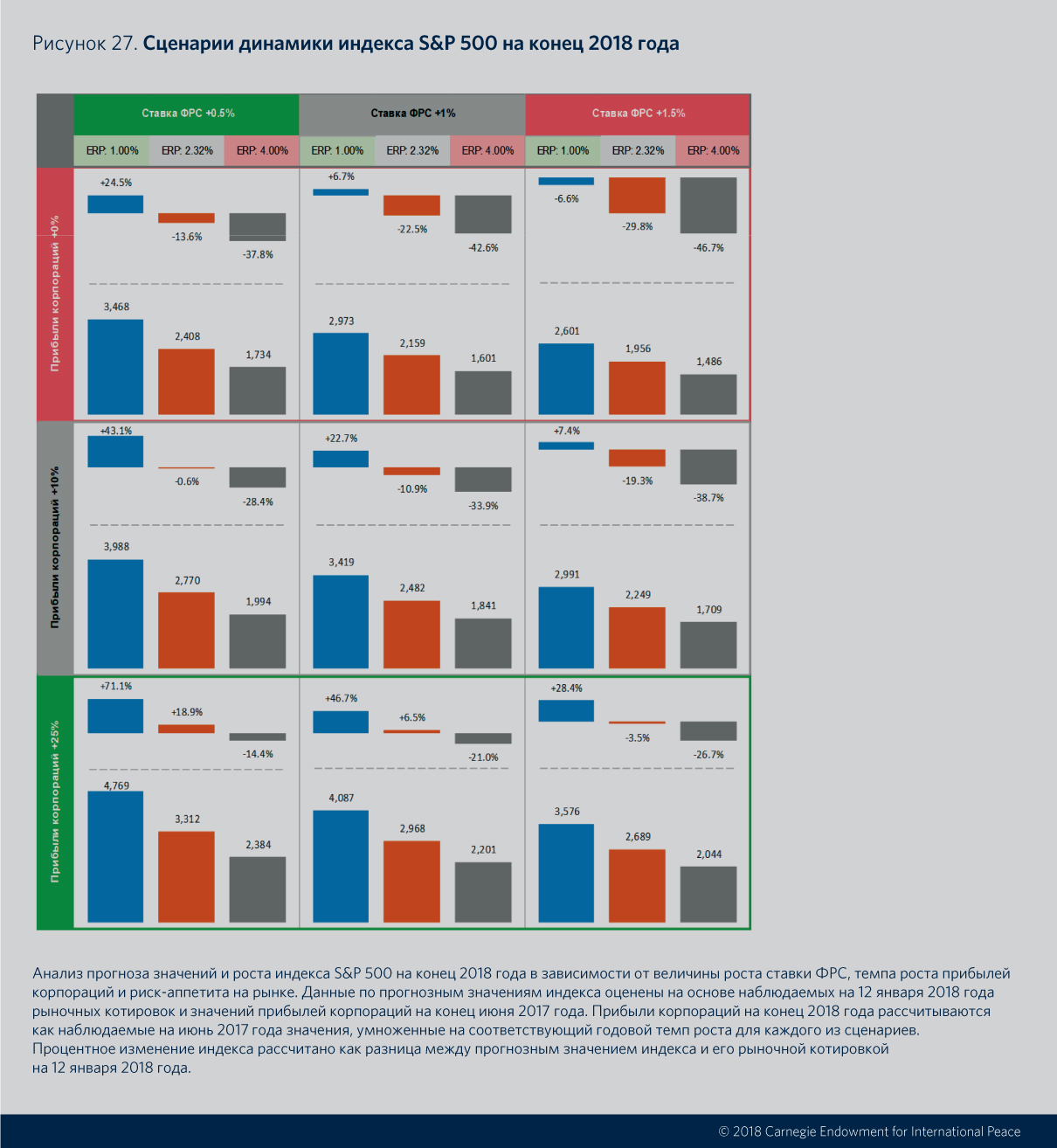

Графические выводы

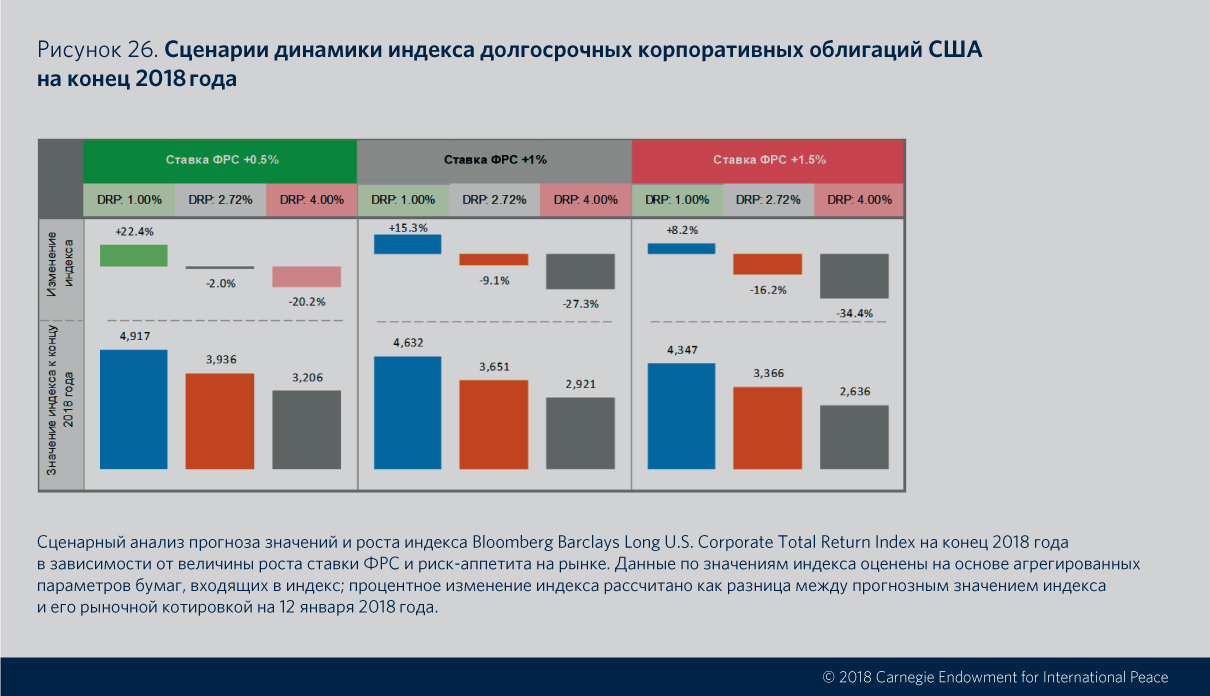

Здесь на «карте событий» по горизонтали представлены три базовых сценария повышения ставок ФРС в 2018 году: на 0,5, 1 и 1,5 процентных пункта. Внутри каждого из сценариев выделены три возможные реакции рынка на соответствующее повышение ставок:

- инвесторы реагируют на рост ставок позитивно, увеличив спрос на риск и сдвинув премии за риск к критической области в 1 %;

- аппетит на риск у инвесторов остается прежним и не оказывает влияния на премии;

- инвесторы реагируют на рост ставок отрицательно; это приводит к попыткам распродажи бумаг и, соответственно, росту премий за риск до 4 %.

Для каждого из сценариев роста ставок и реакции рынка на данное повышение рассчитаны прогнозные значения и ожидаемое изменение индекса Bloomberg Barclays Long U.S. Corporate Total Return Index на конец 2018 года (исходя из наблюдаемых на текущий момент параметров бумаг в индексе).

Анализ рынка акций, помимо вышеперечисленных сценариев изменения ставок ФРС и реакции рынка, также включает три сценария темпа роста прибылей корпораций: 0, 10 и 25 % в год. На пересечении каждого сценария роста ставки ФРС и темпа роста прибылей рассчитаны прогнозные значения индекса S&P 500 и его процентное изменение на конец 2018 года для каждого из вариантов реакции рынка на параметры сценария.

Реализация оптимистичного сценария роста ставок ФРС на 0,5 п. п. при нейтральной реакции инвесторов и сохранении неизменного аппетита на риск может принести держателям долгосрочных корпоративных облигаций до 2 % убытка в 2018 году. Тем не менее, в случае дальнейшего увеличения аппетита на риск у инвесторов, доходность по долгосрочным бумагам может остаться в положительной области, однако она ограничена порогом в 22,4 %, после достижения которого премии за риск достигнут критически низких уровней, а вероятность падения рынка уже в следующем году будет предельно высокой. Рост ставок ФРС на 1 % при нейтральной реакции рынка должен принести инвесторам убыток в 9,1 %. В случае роста ставки значительно выше ожиданий и негативной реакции рынка, сопровождаемой масштабными распродажами и ростом премий за риск до 4 %, инвесторы могут получить до 35 % убытка.

Динамика индекса S&P 500 одновременно будет зависеть как минимум от трех факторов: роста ставки ФРС, роста прибылей корпораций и риск-аппетита на рынке акций. Несмотря на это, можно предположить, что рост ставки ФРС и рост прибылей корпораций могут значительно коррелировать и регулятор будет ужесточать монетарную политику более быстрыми темпами, опасаясь абнормального роста прибылей и перегрева экономики. В случае реализации сценария, при котором рост прибылей корпораций прекращается, даже более мягкая, чем ожидалось, монетарная политика, скорее всего, не защитит держателей акций от убытков. Падение индекса S&P 500 — при нулевом росте прибылей, росте ставки ФРС на 0,5 п. п. и сохранении аппетита на риск на том же уровне — должно привести к падению индекса на 13,6 %, а масштабные распродажи акций могут повлечь и 38%-ное падение котировок. Даже при росте ставки ФРС на уже допускаемый рынком 1 п. п. и при умеренно высоком годовом росте прибылей в 10 % индекс S&P 500 все равно может принести инвесторам до 11 % убытка — в случае, если премии за риск на рынке не будут снижаться, — и до 23 % прибыли, если инвесторы будут излишне оптимистичными. Тем не менее сопутствующее этому снижение премий за риск до 1 % приводит к тому, что вероятность падения рынка в 2019 году значительно увеличивается. Рост прибылей на 25 %, что значительно выше и ожидаемого, и среднеисторического темпа роста, соответствует оптимистическому сценарию. В случае его реализации даже рост ставки ФРС на 1 п. п. при сохранении текущих премий за риск принесет инвесторам 6,5 % дохода в 2018 году, а при увеличении аппетита на риск рост может быть существенно большим. Премии на рынке акций достигнут критической границы в 1 % только при росте индекса более чем на 46 %. При более жесткой монетарной политике ФРС и росте ставки на 1,5 п. п. рост индекса до критических значений ограничен 28 %.

Конечно, реальная динамика индексов акций и облигаций в 2018 году окажется комбинацией из сценариев, однако инвесторам полезно понимать, какие крайние формы может принять процесс адаптации рынков к сложившимся условиям и какие доходы (убытки) можно ожидать в каждом из состояний рынков.

Примечания

1 Имеется в виду фильм А. Маккея «Игра на понижение». — Прим. ред.

2 Стоит отметить, что за период немногим более ста лет состояний с вероятностью ниже 2,5 % оказывается целых семь, то есть доходность индекса S&P распределена все же не вполне нормальным образом: это так называемое распределение «с длинными концами».

3 «Иррациональный оптимизм» (irrational exuberance) — выражение Алана Гринспена, ставшее крылатым; обозначает неоправданные ожидания инвесторов относительно роста финансовых активов на рынках; название книги Роберта Шиллера.

4 The White House, Office Management and Budget: Summary of Receipts, Outlays, and Surpluses or Deficits: 1789–2021 // ; U. S. Bureau of Labor Statistics, Consumer Price Index for All Urban Consumers: All Items //

5 Irwin D. A. Gold sterilization and the recession of 1937–1938. — Financial History Review. 19 (3). 2012. — P. 249−267 //

6 Источник данных по консенсус-прогнозам прибылей корпораций индекса S&P 500: Thomson Reuters. В целях сопоставимости данных прогнозный темп роста прибылей на основе данных Thomson Reuters применен к последним наблюдаемым значениям прибылей корпораций, публикуемых Standard & Poor’s.